来自:FRM > 一级 > 金融市场产品 2026-04-22 23:18

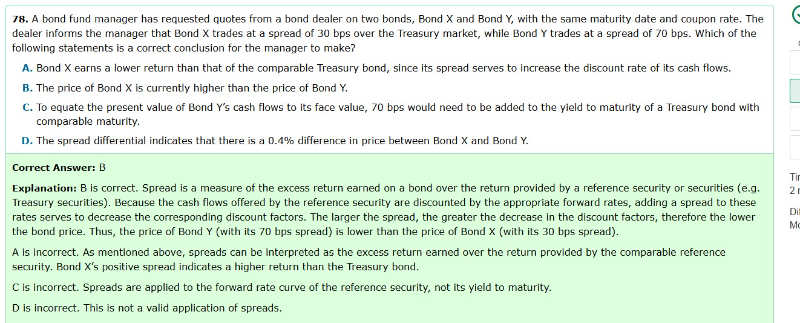

C选项说想让Y的现值等于face value,不应该就是令YTM=coupon rate就可以了吗?C的答案说的和这个好像无关?老师可以解释一下C的答案是想说什么吗

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

26天前