来自:FRM > 一级 > 金融市场产品 2026-05-02 10:24

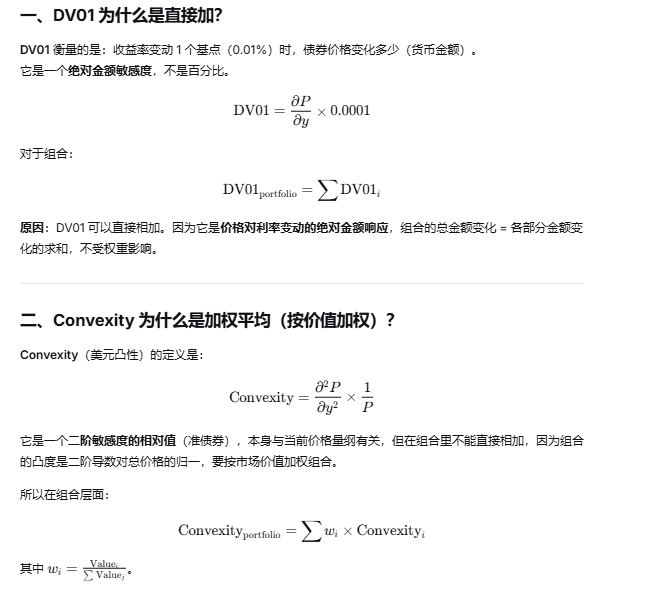

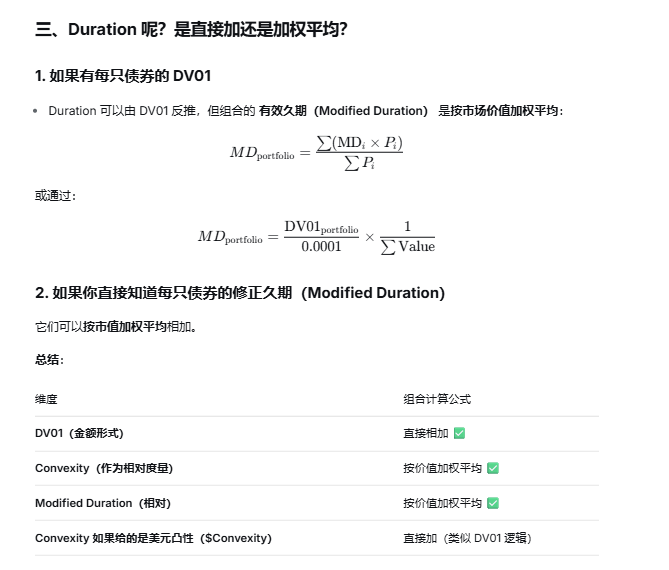

请问为什么DV01是直接加但Convexity是加权求和?如果题目问duration,应该是直接加还是加权求和?为什么

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

26天前

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

26天前

Ben 2026-05-02 20:57

致精进的你:

参考图片理解

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12026-05-02 22:00

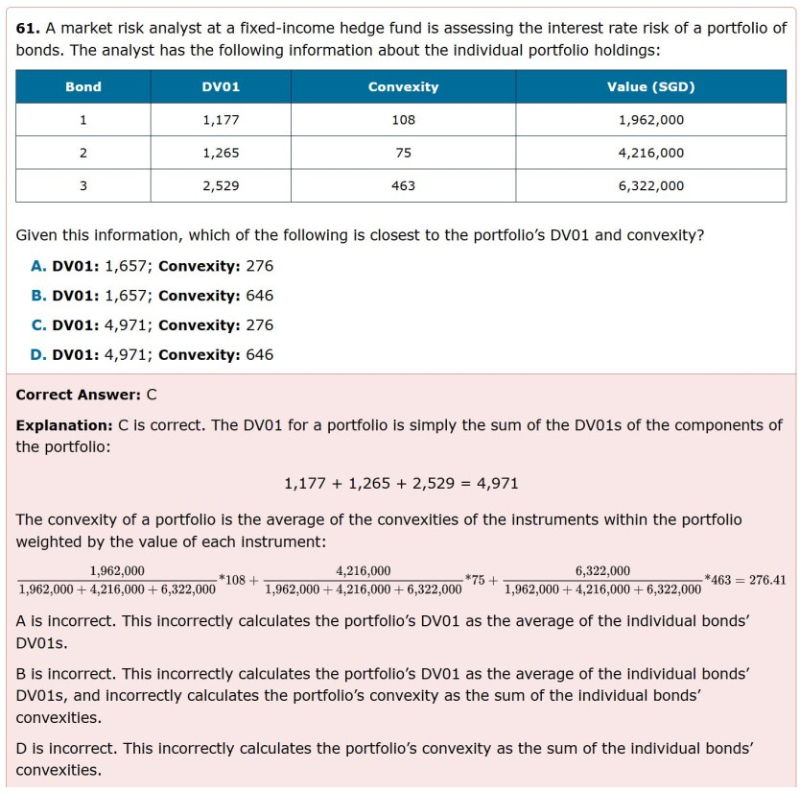

没看懂,最后一张图里说如果convexity是美元凸性,就直接加是什么意思?那如果duration都是美元久期是不是也是直接加?

回答2026-05-03 21:44

一句话结论:无论是DVo1、美元久期(Duration)还是美元凸性(convexity),只要单位是"金额”,在组合层面都是直接相加。如果给的是“修正久期”这种“比率”(比如年数或百分比),就需要按市值加权平均。