什么是凸性呢?在上篇文章中的久期有什么关系呢?今天我们来说说凸性,这是CFA固定收益中的知识,具体来说是债券价值相对利率变化的敏感性的分析方法。

凸性则提供了预测价格的部分解。实际的变化取决于价格曲线的曲率,即凸性。工作表包括计算凸性的三种计算方法,工作表则展示了凸性的敏感性分析。

(一)公式1

一种方法是对较小变化的一种近似方法,因为它还是假设线性关系。公式基于收益率1%的变动计算价格变动。息票率是周期利率,而非年利率。

(二)公式2

修正的久期也可以用以计算收益率变化1%导致的价格变化。同样的,这也是假设线性关系,并且会变得越来越不*。公式:-全价×收益率的变化×修正的久期

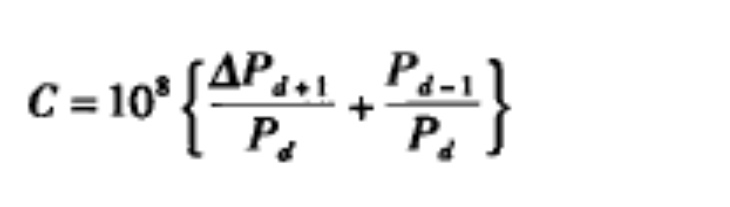

(三)公式3

*凸性公式为:

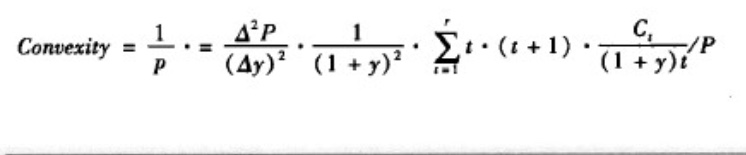

(四)公式4

完全的凸性公式:

关于债券的数学运算提供了评估固定收益产品风险的方法。基本要求包括评估价格、收益率和风险。由于债券价值随着收益率的不同而不同,这一章提供了债券价值相对利率变化的敏感性的分析方法。主要的方法包括久期和凸性,他们提供针对产品风险的标准化测度。使用这些方法,我们可以评估利率变化对债券现金流的影响。所以你要不知道CFA固定收益中的知识呢?

本文章为学习相关信息展示文章,非课程及服务内容文章,产品及服务详情可咨询网站客服微信。

文章转载须注明来源,文章素材来源于网络,若侵权请与我们联系,我们将及时处理。