Ben 2025-03-16 19:17

致精进的你:

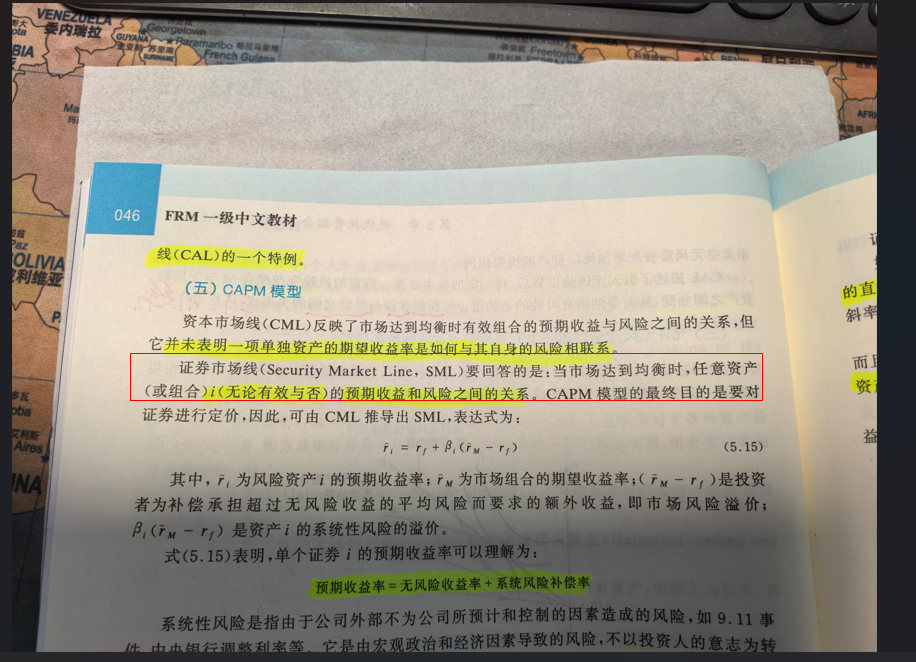

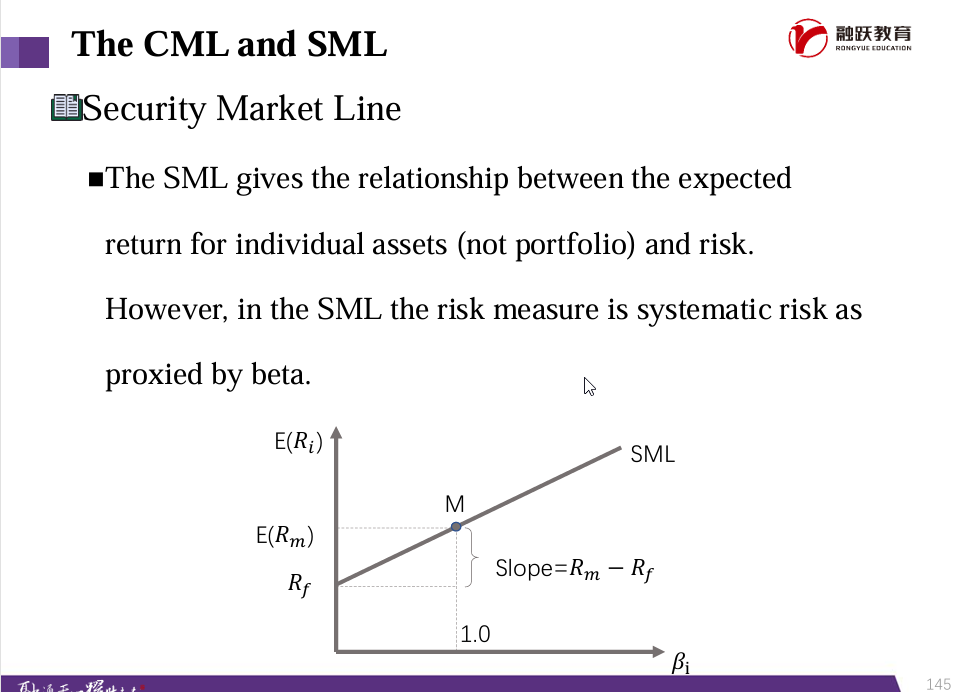

同学你好,SML无法反映非系统性风险的影响。若组合未充分分散,其实际风险包含非系统性风险,而SML仅通过β值计算的预期收益可能低估实际风险水平。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12025-03-16 22:45

可组合也可以充分分散风险,那么对于已经充分分散风险的组合,为何SML不适用呢?SML只是不包含非系统风险,但组合也可以不包含非系统风险呀?

回答2025-03-17 09:10

你说的是CAPM模型,CAPM模型可以适用于单个资产或组合,但SML跟CAPM模型并非完全一样,SML只是CAPM的一种表现形式,只是适用于评估单个资产的定价问题。

追问22025-03-17 10:23

我觉得您没明白我的意思,这样吧,我有看了一下融越的中文教材,第46页,我就是不太理解,为何这个地方说可以包含组合,跟讲义里面不一样?到底SML是不是可以包含组合呢,我觉得可以,就像我第一次提问中问到的

回答2025-03-18 10:26

同学你好,我查看了原版书和其他机构的中文教材资料,发现了二者的矛盾之处,原版书写的是不包括组合,而中文教材写的都是包括组合,我的理解是原版书的初衷还是说SML是用来给单个证券定价的,而不是给组合定价的,而现在量化技术的发达导致很多组合也可以做到几乎完全分散化,所以,中文教材都用了包括组合这一说法,而原版书这点内容一直都没有变过。但考试的时候建议还是以原版书为准。

查看更多

查看更多