CFA财报中的知识点是比较难的,做题的时候很多考生不知道如何备考?也不知道为何是这样的解题?今天小编给你说说其中的一个!

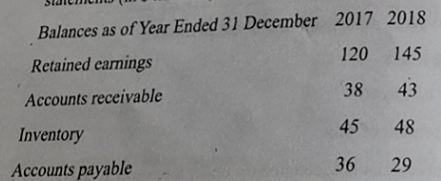

An analyst gathered the following information from a company’s statements (in $ millions:

请问下为啥是要用NI-(5+3-7)啊?这个符号我不是很明白?在备考做题考生问的这个问题,小编给你说说!

这是用间接法通过NI求CFO,对于这种不是双非反向算的资产负债项目,主要看对asset的影响。

间接法计算CFO,是调整NI上权责发生制记账科目,因为现金流量表是收付实现制。NI-3-5+(-7)=CFO.对应资产负债表上应收账款的增加值(3),存货的增加值(5),应付账款的增加值(-7)。在资产负债表上是资产的(应收账款、存货),A=L+E,L不变,A增加,E也要增加。E的增加体现在利润表上也是利润的增加(报表的勾稽关系),但这部分利润的增加不是现金,我们要得到CFO,要从NI中减掉,即NI-3-5。在资产负债表上体现为负债的分析反之。

所以为什么是这样的,不知道你是不是弄清楚了呢?这边有CFA题库,是视频解析题库,有需要的可以了解详情哦!

本文章为学习相关信息展示文章,非课程及服务内容文章,产品及服务详情可咨询网站客服微信。

文章转载须注明来源,文章素材来源于网络,若侵权请与我们联系,我们将及时处理。