Ben 2026-04-12 19:19

致精进的你:

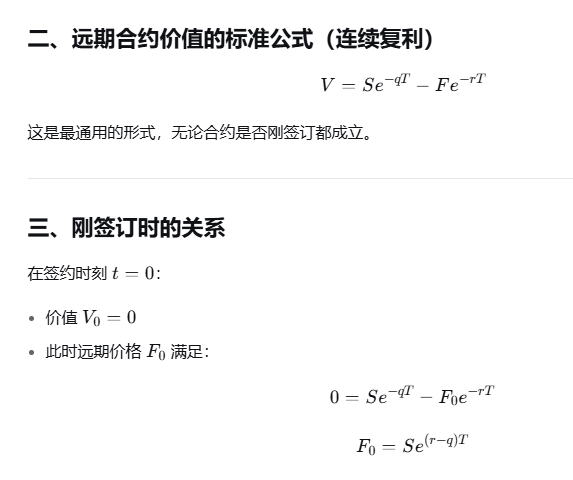

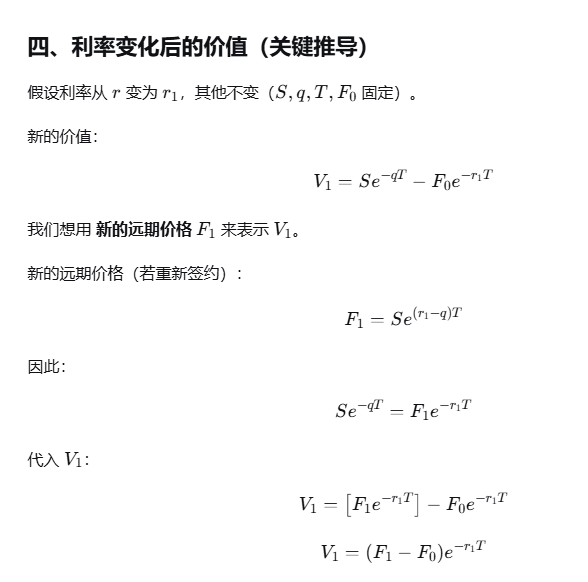

其实远期合约价值计算除了一般公式【S0(*e(-qT))-K*e(-rT)】以外,还有一个公式:V=(F1-F0)e^-r1t,这道题用的就是这个公式,这两个公式本质是一样的,是可以互推的,具体参考图片理解

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12026-04-13 00:09

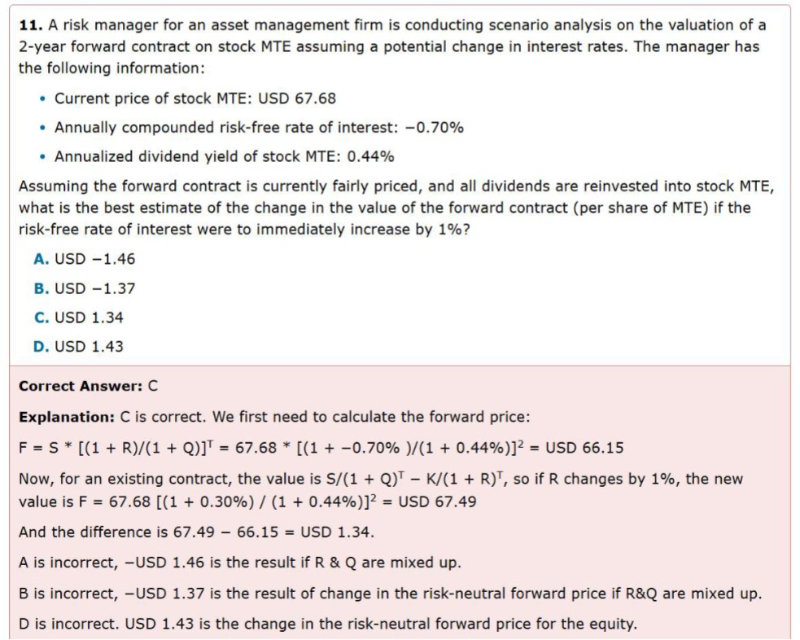

我的意思是答案直接算了远期价格F的变化,用的F=S0*e((r-q)T)这个公式,但如果是算价值的变化,应该是value=S0*(e(-qT))-K*(e(-rT))这个公式,这两种算的对象都不一样,考试应该怎么判断到底是算价格还是价值?

回答2026-04-13 16:24

第二张图片最后那个公式不就是两个远期价格计算公式算出来的价格相减然后折现吗,折现后就是远期合约的价值计算的第二个公式,跟远期合约价值的常见的那 个公式【value=S0*(e(-qT))-K*(e(-rT))】本质是一样的,常见的情况是,题干直接给你一个t时刻的远期价格(也就是变化后的远期价格Ft),然后代入第二个价值计算公式即可算出远期合约价值,而这道题没有直接给,而是让你按照远期合约价格计算公式自己计算,就在这个差别(这种情况比较少见),以上所述都是针对价值的计算,这道题也明确说的就是价值计算,如果只是问价格,那就代入价格计算公式即可。

这道题只是给你展示了如果通过价格计算公式来得到Ft,然后用第二个价值计算公式计算价值而已。

追问22026-04-13 20:32

老师,可以麻烦您再看一下答案的做法吗?我觉得您讲的不是答案的做法。答案是直接算了利率变化前期货的价格和利率变化后期货的价格,然后算两个价格的差。但是题目问的是价值变化了多少,答案没有算价值变化了多少,所以我很困惑

回答2026-04-14 08:25

我讲的是远期合约价值的计算方法,并不完全适合这道题,这道题非常特殊,它问的是价值的变化,其实就是价格的变化,它并没有把合约的价值和价格分开,了解即可,考试的时候随机应变。

查看更多

查看更多