来自:FRM > 一级 > 数量分析 2026-03-22 17:06

老师,无条件异方差和有条件异方差的特征和影响是什么呢,我拿ai搜了一下好像是咱解析不太一样

查看更多

查看更多

137****9064

提问

8

上次登录

55天前

查看更多

查看更多

137****9064

提问

8

上次登录

55天前

Ben 2026-03-23 16:15

致精进的你:

无条件异方差是指整个样本期间,误差项的方差是变化的,但这种变化与时间无关(比如不同时期方差不同,但不可预测)。比如金融危机期间方差大,平稳期方差小,但无法用过去信息预测。

而条件异方差是指误差项的方差依赖于过去的信息(如过去几期的方差或残差),具有可预测的波动聚集特征。比如今天波动大一明天波动也可能大(ARCH/GARCH效应)。

我这边看不到你发的题目和解析,麻烦重新发一下。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12026-03-23 16:34

老师我补充了一下问题

回答2026-03-23 20:46

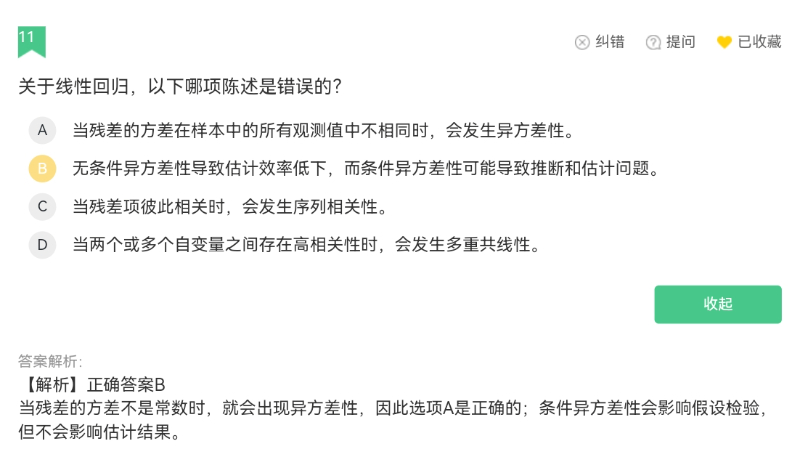

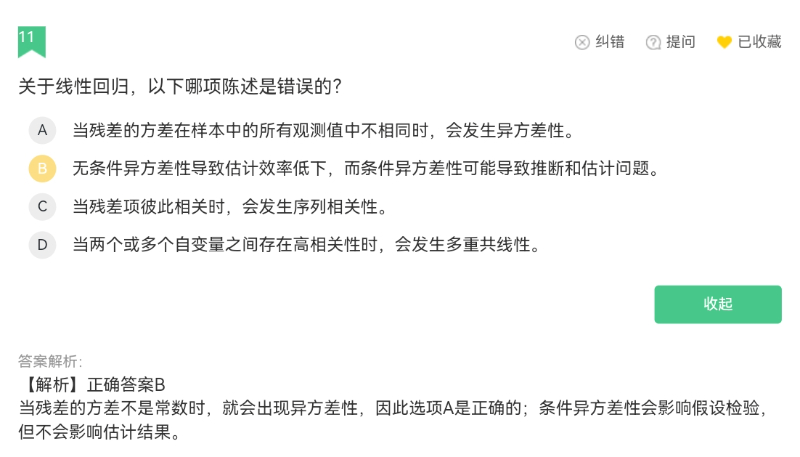

图片中的解析说:条件异方差性会影响假设检验,但不会影响估计结果。

这里的"估计结果”如果是指系数估计的无偏性,那是对的(OLS系数仍然无偏)。但如果是说估计量的方差(标准误)不受影响,那就是错的。在FRM框架下,“估计结果"通常包括标准误和假设检验,所以这个说法容易引起误解。