来自:CFA > 2025 Level I > Derivatives 2025-09-09 21:57

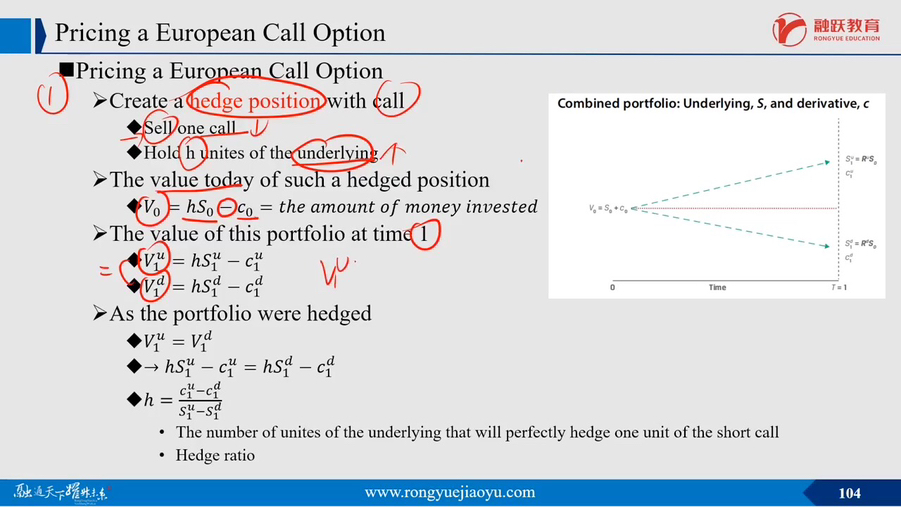

请问老师,V1u为何等于V1d?

查看更多

查看更多

zhaoxi5@sina.com

提问

278

上次登录

271天前

查看更多

查看更多

zhaoxi5@sina.com

提问

278

上次登录

271天前

Lisa老师 2025-09-10 08:43

致精进的你:

同学你好,V₁ᵘ 必须等于 V₁ᵈ,因为这是一个无风险对冲组合。通过计算对冲比率 h,可以确保无论未来股价上涨还是下跌,该投资组合在到期时的价值(V₁ᵘ 和 V₁ᵈ)都完全相同,即该组合的收益不再取决于股价的波动,其行为就像一个无风险资产。因此,在无套利市场中,这个被完全对冲的投资组合的收益率必须等于无风险利率,V₁ᵘ 也必须等于 V₁ᵈ。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。