来自:CFA > 2025 Level I > Derivatives 2025-09-09 20:24

请问老师,为何是p0代表credit spread?课程里的两条解释没明白。

查看更多

查看更多

zhaoxi5@sina.com

提问

278

上次登录

271天前

查看更多

查看更多

zhaoxi5@sina.com

提问

278

上次登录

271天前

Lisa老师 2025-09-10 08:41

致精进的你:

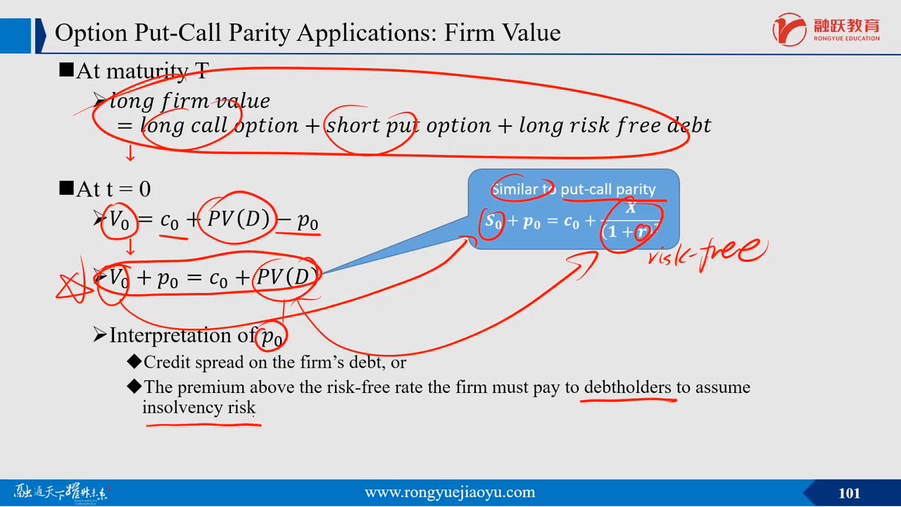

同学你好,p₀代表信用利差,因为它是债权人承担公司违约风险所要求的补偿溢价,债务的价值等于无风险债务价值减去看跌期权价值p₀,p₀越大说明违约风险越高,债权人要求的收益率溢价(信用利差)就越大,因此p₀直接量化了信用风险的价格。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12025-09-10 14:03

是无风险债务价值加上p0吧?它不是违约风险溢价吗?加上才是PV(D)?

回答2025-09-11 08:58

此处的风险溢价是指的【价值的概念】,而不是我们指的收益率溢价,因此是【风险债务的价值】=【无风险债务的价值】-【p₀价值】。从买卖权平价公式也可以看出Vc-c0=PV(D)−p0,所以【债务的价值】等于无风险债务价值【减去】看跌期权价值p₀。并且价值与收益率是呈反向关系的(比如债券价值和收益率的关系),所以也可以推导出【风险债务的收益率】是大于【无风险债务的收益率】,二者的收益率利差(即信用风险)由P0决定。

追问22025-09-16 15:23

您说的是这个公式吗?Vc-c0为何是债务的价值呢?债务价值为何减c0?

回答2025-09-16 17:21

同学你好,是这个公式,推导都建立在买卖权平价公式【已经成立】的基础上的。Vc-c0=债务的价值是因为,Vc-c0= [X*(1+r)^-t] -p0,等式右面就是【无风险债务的价值】-【P0价值】,表示的就是风险债务的价值,即债务的价值,所以Vc-c0就是【风险债务的价值】。

追问32025-09-20 14:50

按理说风险债务价值应该大于无风险债务价值啊?高风险高收益啊?这里怎么反了?

回答2025-09-22 09:08

你说的高风险高收益中的【收益】是指【收益率】高,回忆一下在【组合】这门课中,收益都是指的【收益率】,即风险越高,收益率越高。价值和收益率呈反比,因此风险债务价值小于无风险债务价值。(风险高,卖的便宜,投资者才能获得高收益率)。