来自:CFA > 2025 Level I > Derivatives 2025-09-03 09:27

请问老师,怎么上面V0不等于0,下面又等于0?上面的V0是指的一个FRA吗?

查看更多

查看更多

zhaoxi5@sina.com

提问

278

上次登录

270天前

查看更多

查看更多

zhaoxi5@sina.com

提问

278

上次登录

270天前

Lisa老师 2025-09-04 08:40

致精进的你:

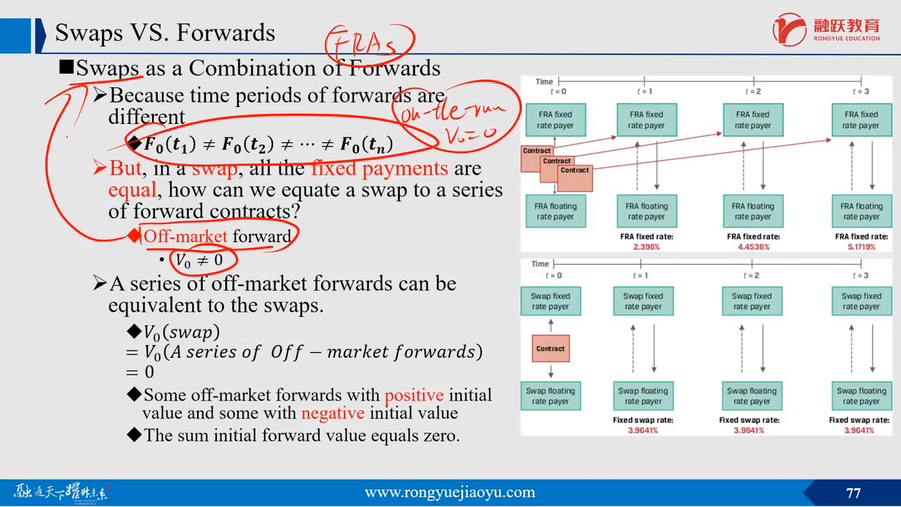

同学你好,一份标准的利率互换在期初时价值为零(V₀=0),但可以拆解为一系列执行相同固定利率(互换利率)的非市场价远期合约(FRA)。每个单独FRA因执行利率不等于该期限的市场公平远期利率,其初始价值可能为正或负(V₀≠0),但这些正负价值相互抵消,使得整个互换组合的初始价值总和恰好为零。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。