来自:CFA > 2026 Level Ⅲ > Derivatives and Risk Management > Learning Module 3 Currency Management: An Introduction 2025-08-12 22:42

衍生品和风险管理第32题,文字答案和视频答案不一样? 麻烦老师给个准确答案! 另外,请问买远期,买的时候期初需要付出现金流吗?

查看更多

查看更多

139****1812

提问

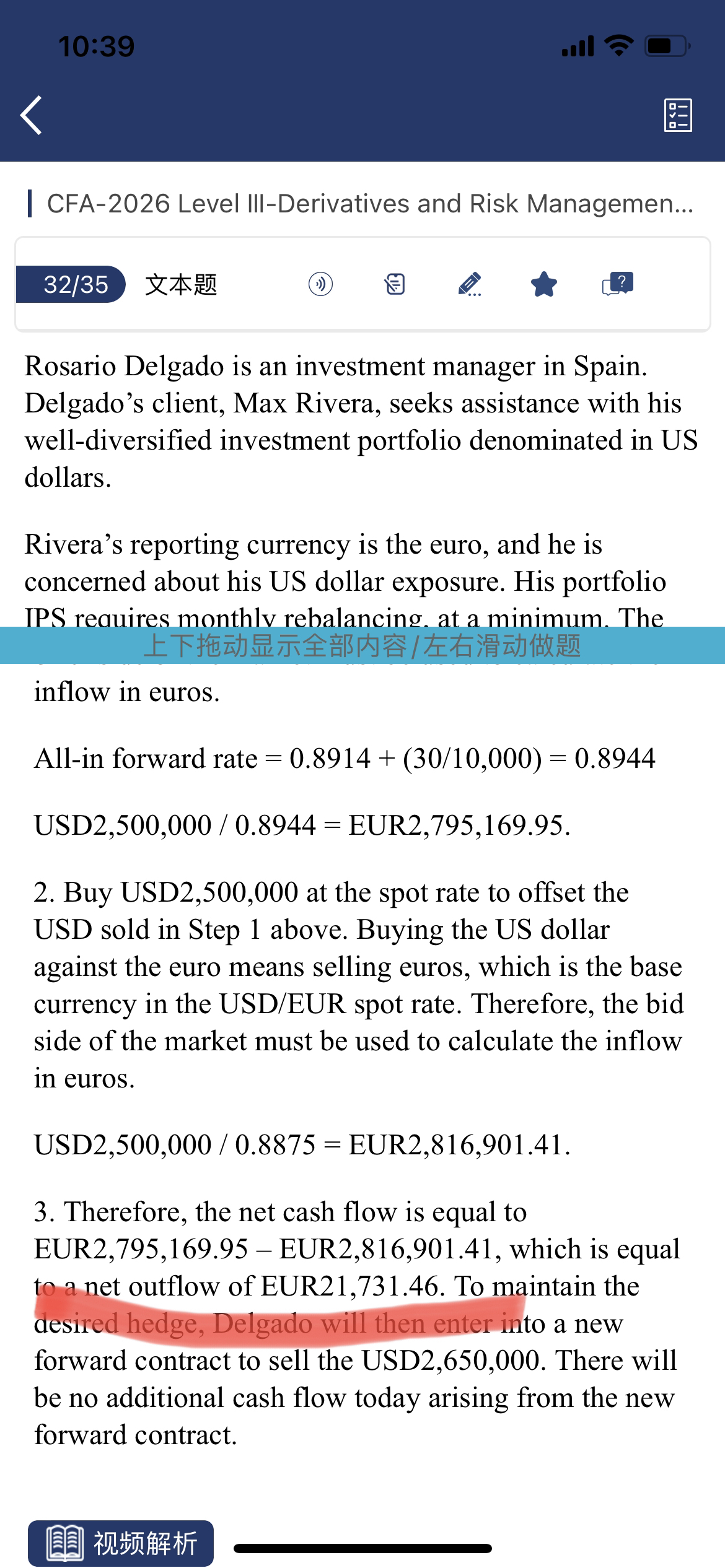

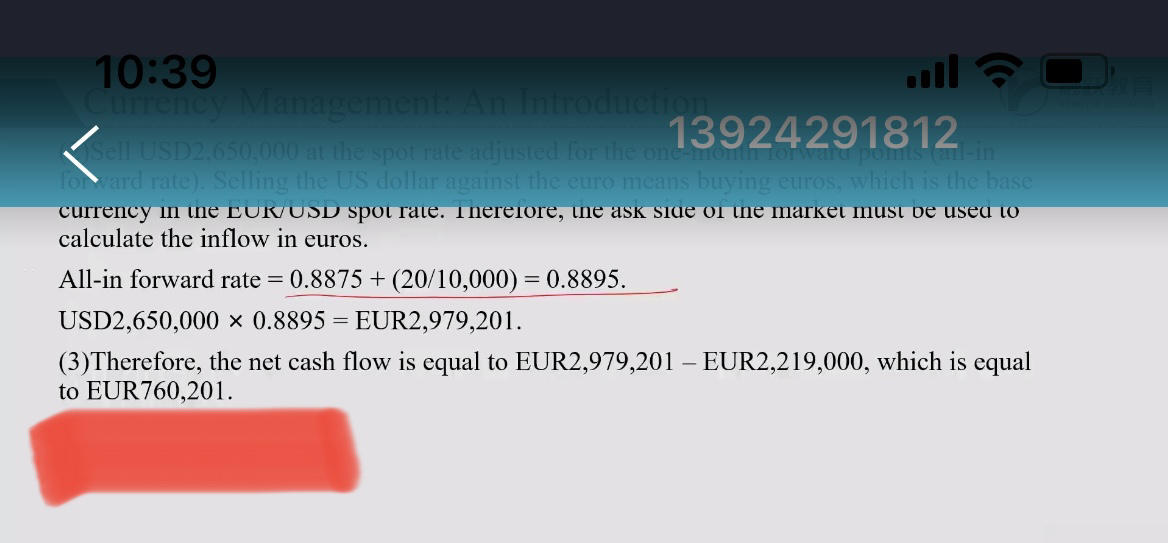

32

上次登录

183天前