来自:CFA > 2024 Level I > Financial Statement Analysis 2024-11-16 14:46

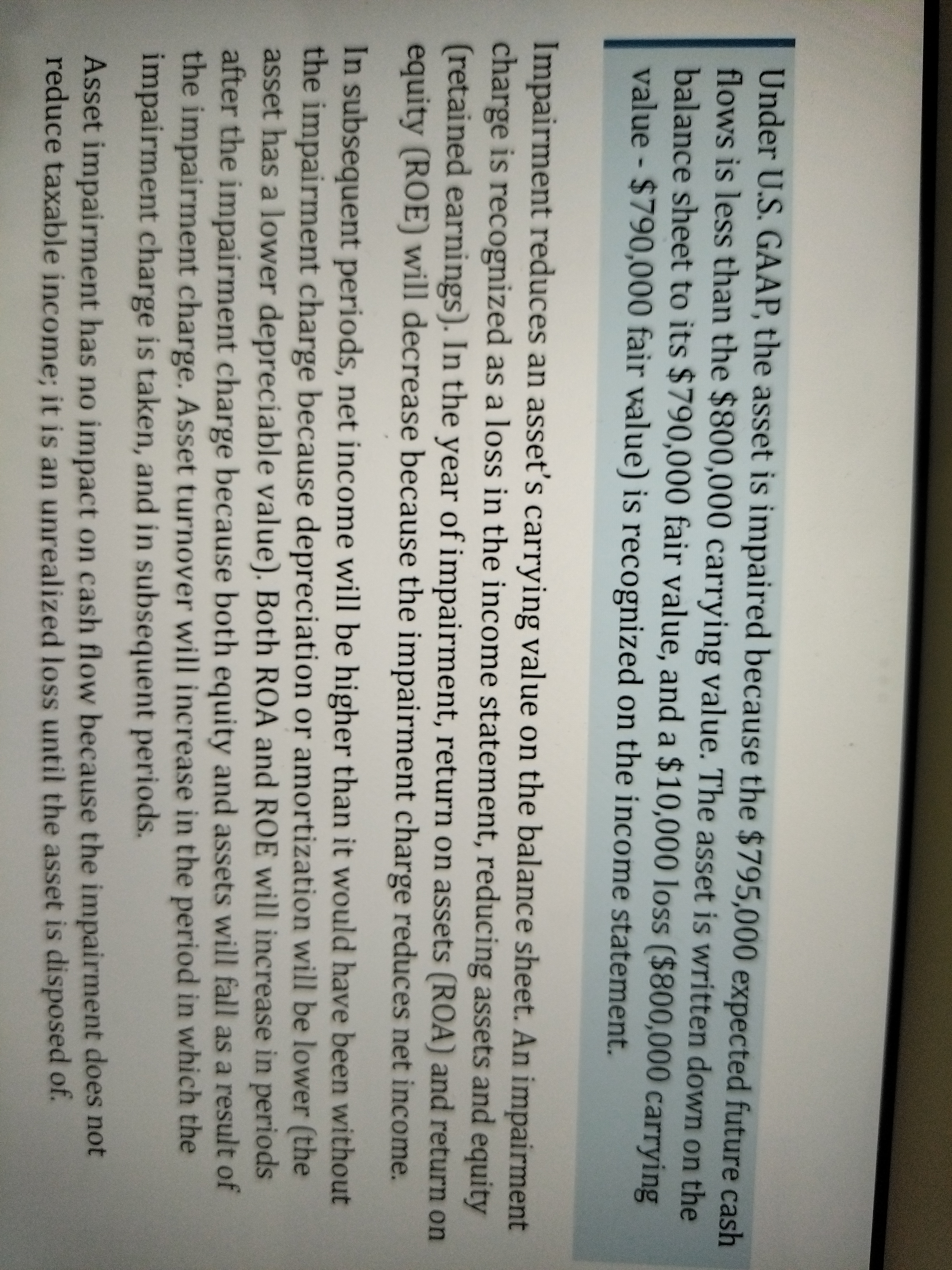

请问老师,折旧摊销怎么会更低?如果是直线法不是每年都一样?为何资产和权益在减值发生后的期间才降低?而非减值当年。资产周转率却是在当期和以后期间都增加。最后一句话是什么道理?在利润表里都记损失了,怎么不影响EBT?

查看更多

查看更多

zhaoxi5@sina.com

提问

196

上次登录

4天前