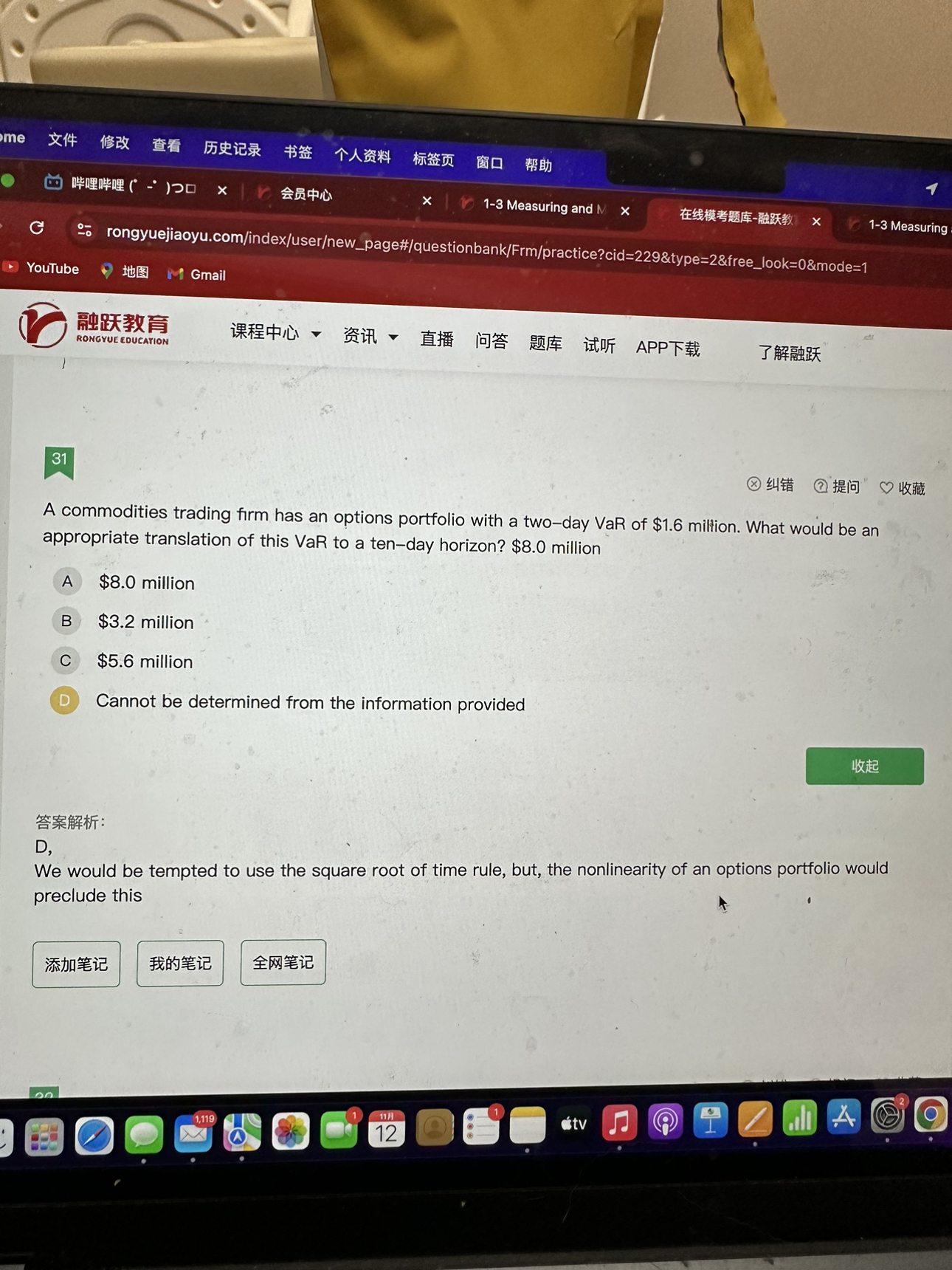

来自:FRM > 一级 > 估值与风险模型 2024-11-12 00:23

为什么都是option portfolio 一个用不了square root of time rule

查看更多

查看更多

182****4248

提问

2

上次登录

157天前

查看更多

查看更多

182****4248

提问

2

上次登录

157天前

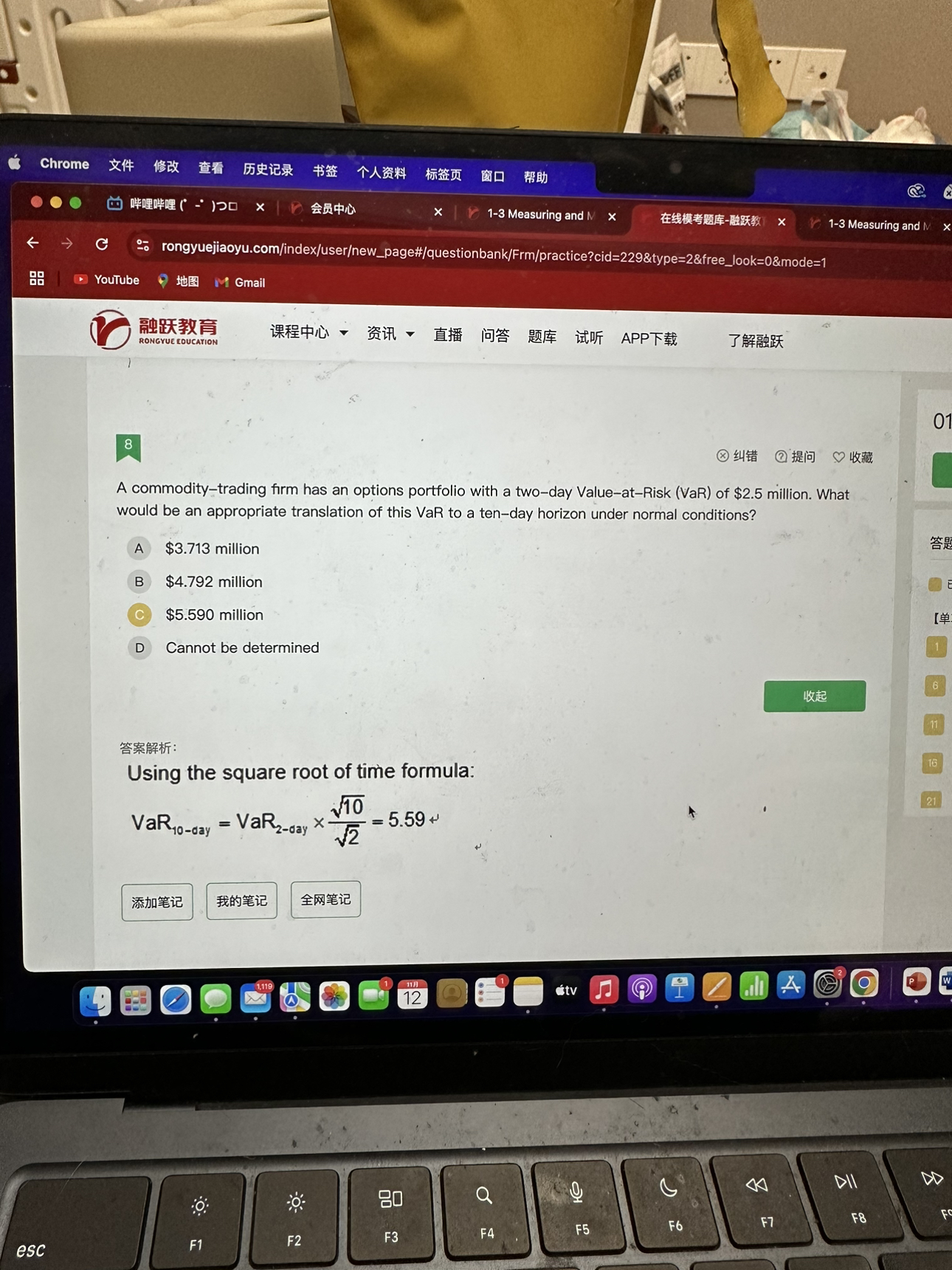

Ben 2024-11-12 09:01

致精进的你:

同学你好,under normal conditions暗含着该期权组合服从标准正态分布,标准整体分布下的VAR值计算是可以使用平方根法则的。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。