来自:FRM > 一级 > 数量分析 2024-10-27 16:08

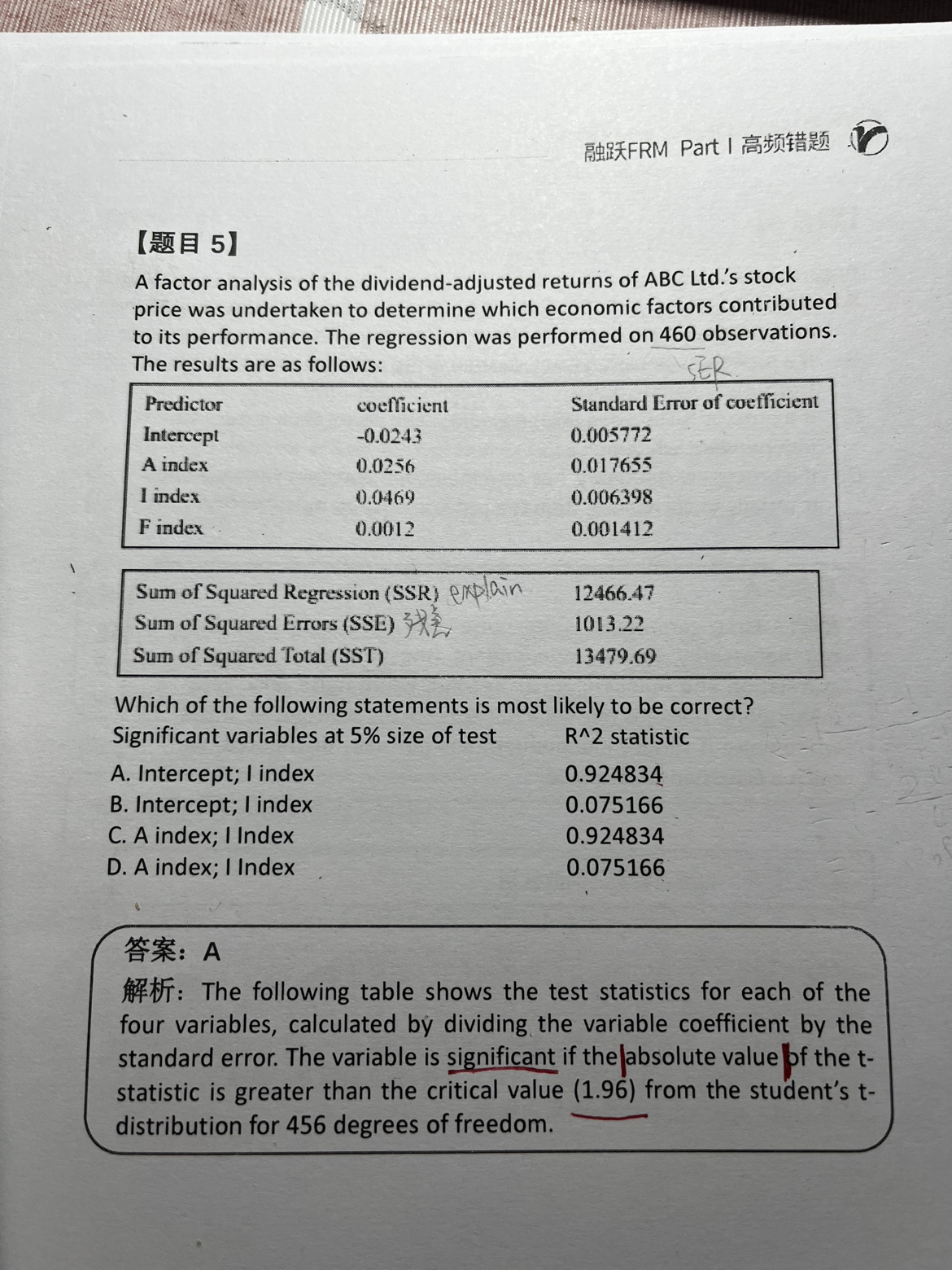

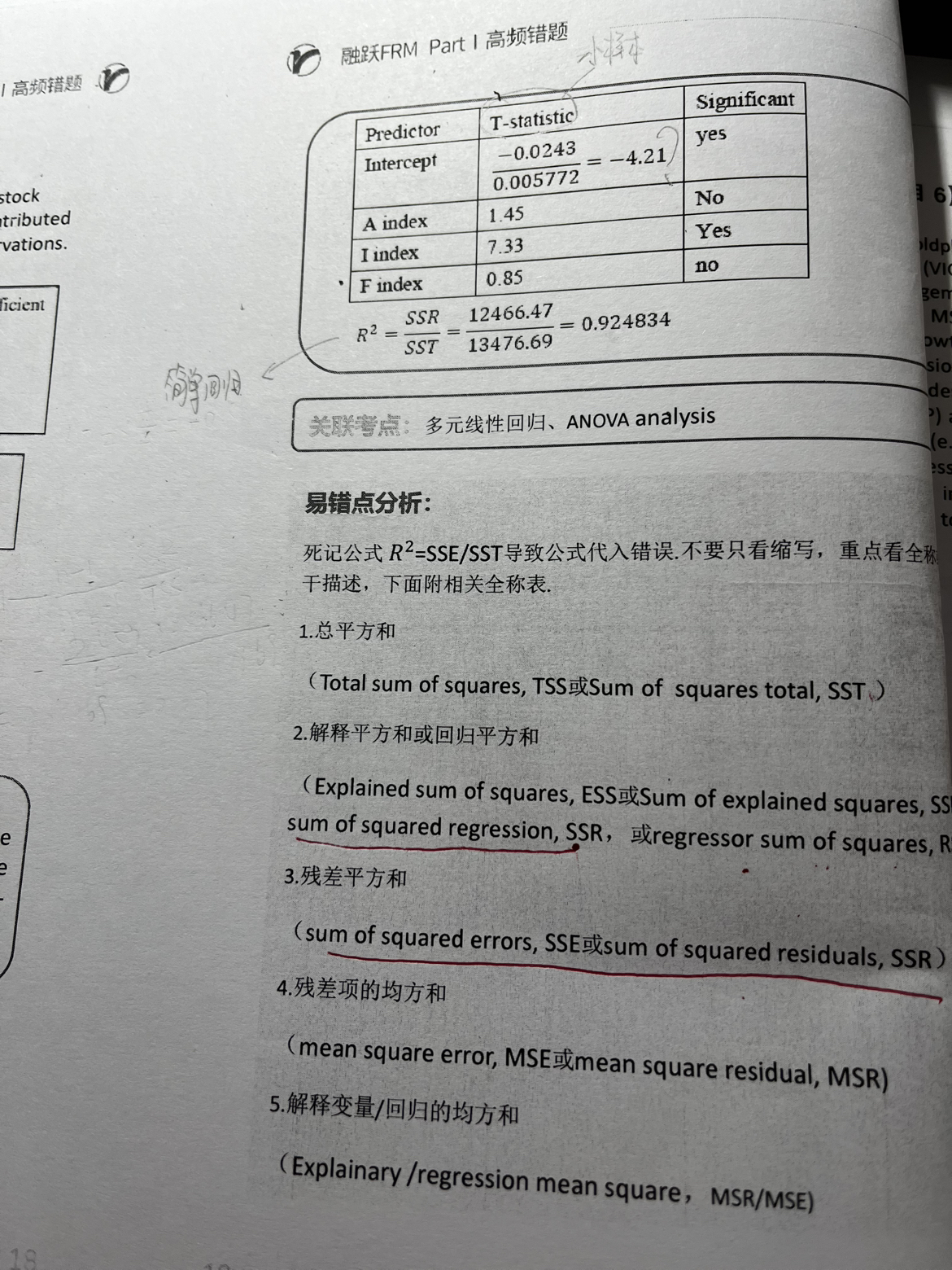

老师您好,1、这道题是大样本,为什么用t检验不用z检验方法?2、t检验计算方法为啥用系数/标准误,找不到对应公式。3、解析中R^2算法用的是简单回归模型算法,为什么不用多元模型求调整的R^2

查看更多

查看更多

150****9001

提问

6

上次登录

160天前