来自:CFA > 2023 Level I > Derivatives 2024-06-23 14:26

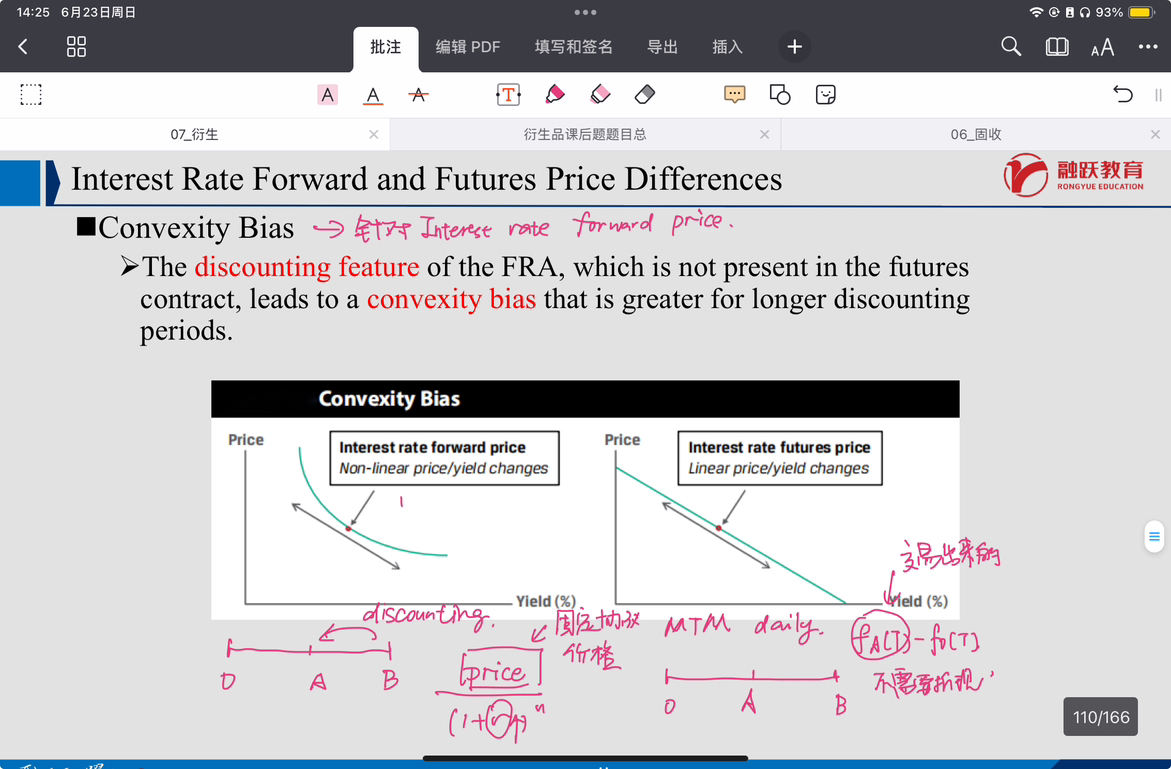

老师好,请问为什么这里远期合约的价格和ytm的关系是凸的,我理解是类似固收中的修正久期?然后为什么右边期货合约的价格和ytm关系是直线,这块内容课件中没怎么听懂

查看更多

查看更多

199****3450

提问

9

上次登录

589天前