来自:FRM > 一级 > 电脑版 > Unit 18.压力测试 2023-08-01 15:17

这是在哪里学的啊?完全不会

A为什么是市场风险

B为什么是违约模型

D为什么就是在那个分位点上

查看更多

查看更多

173****0419

提问

35

上次登录

26天前

查看更多

173****0419

提问

35

上次登录

26天前

Jason 2023-08-01 15:39

致精进的你:

除了A选项,其他的在估值里面都有介绍。估值信用风险板块,介绍过信用风险的评估方法,包括评级迁移矩阵,hazard rate model,merton model,其中,强调了merton model通过巧妙地设计,模仿期权的结构,能通过实时变动的价格,对违约进行估计。D描述的是如果在一个情景下,损失的量级恰好匹配95%VaR,那么用EC模型的话,人们会更倾向于用一个更高的损失代表因为市场风险导致的压力损失。但实际上,所谓的EC模型算出来的经济资本,就是用来覆盖VaR的,估值里面也介绍了,ECmodel实际上就是我们一直学的VaR模型,并且和压力测试做了对比。至于A选项,在二级才会具体展开,主要的原因就是因为压力测试本身是个偏主观的过程,然而信用风险和操作风险的复杂程度远大于市场风险,所以在应用层面上,主要还是对市场风险进行压力测试,当然在实际操作当中,信用风险和操作风险也会使用压力测试。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-08-02 16:57

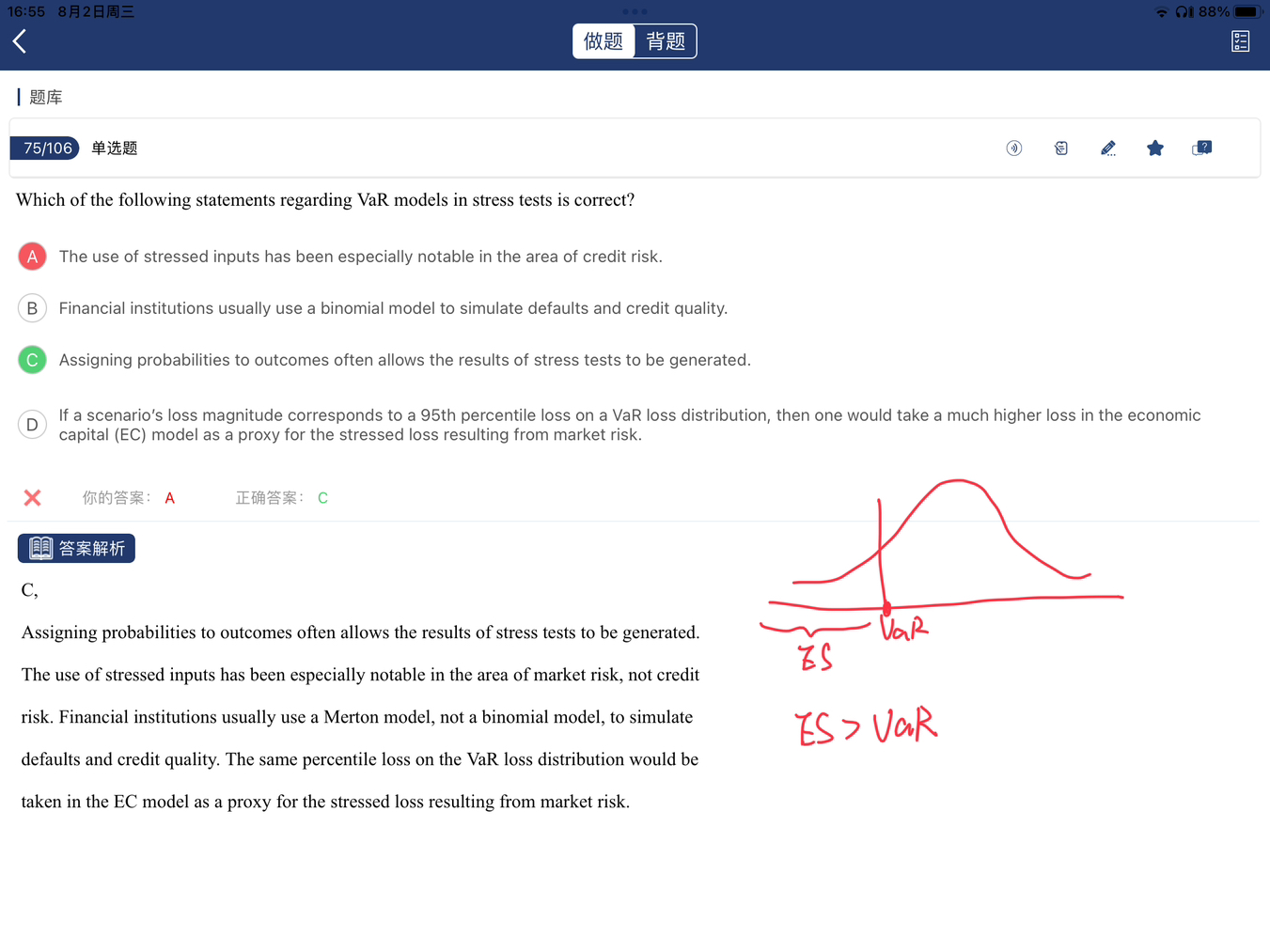

老师您讲的D我还有点不明白,为什么D说的不是Es一般大于Var呢?所以a much higher loss是正确的。用ES算出来的损失就是要比var算出来的大呀

回答2023-08-03 09:12

第一个知识点:economic capital 是覆盖非预期损失的。第二个知识点:对于非预期损失的估计,在市场风险中,我们可以用VaR,可以用ES。的确如果用ES的话,损失是大于等于VaR的,但是,你看看题目,他问的是VaR模型,不涉及ES