在CFA考试备考中考生会遇到各种各样的考试问题,特别是在备考做题的时候,那你是不是在固定资产中遇到双倍余额问题呢?今天给你详细的说说这类题的做法!

固定资产折旧双倍余額递减法怎样计算,国内会计准则是最后两年要改为直线法折的,曾经做了个题,是说固定资产寿命为3年,那按照双倍余額递减法怎样算呢?

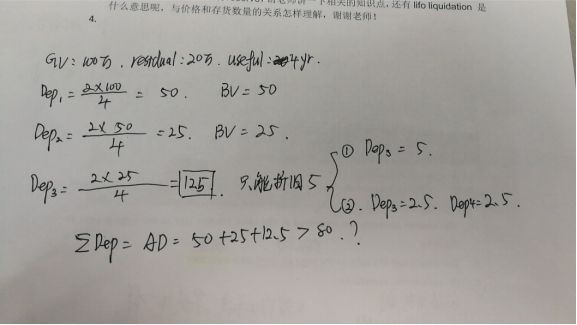

答:双倍余额递减法是不考虑残值的。(2/设备使用年限)×当年年初的NBV。

例如:一个设备100 万购买,残值20 万,可用4 年,用DDB 方法计算,第一年折旧50万,第二年折旧25 万,第三年计算折旧12.5 万,但是设备本身是有20 万残值的(只是DDB 方法不计算),因此到第三年的时候,设备实际只有5 万可以进行折旧了,这时就会出现过度计提折旧的情况。

正确的折旧算法有两种:一是第三年直接计提5 万的折旧,另一种是后两年每年计提2.5 万。

在第3年我们如果用DDB算出来的折旧费用是12.5,但是如果我以12.5来算,我的累计折旧AD,就超过了80,这就错了。因为我们有残值20,所以他的折旧*多可以折80。因此剩下的两年ZUI多还能再折5。

本文章为学习相关信息展示文章,非课程及服务内容文章,产品及服务详情可咨询网站客服微信。

文章转载须注明来源,文章素材来源于网络,若侵权请与我们联系,我们将及时处理。