北大光华管理学院王立彦教授就管理会计未来的特点与发展趋势,以及财务人员需要具备的关键能力,进行了深入分析。

数字化时代下,信息技术等新兴技术持续冲击、改变着财会行业,不仅业界人士在探索转型,高等院校专业教育方面也开始推动一系列变革,对未来财会人士的定位与发展展开了新的讨论。在这一大背景下,管理会计未来会呈现怎么样的特点和发展趋势,财务人员需要具备哪些关键能力,财会专业的学生又该如何“装备”自己?北京大学光华管理学院会计学教授、IMA学术顾问委员会主任委员王立彦就此分享了自己的观点。

SF:在您看来,我国管理会计目前处于哪一发展阶段,未来会是怎样的发展趋势?

王立彦:*近6年来,我国管理会计发展势头很好。其中一个重大的标志,就是2014年底财政部发布《关于全面推进管理会计体系建设的指导意见》,大力推进中国管理会计规范体系建立。

我认为未来发展继续向好。为什么呢?我一贯认为管理会计的兴旺发展需要这样两个条件:其一,经济社会运行规范。如果市场环境不规范,企业会关注和求助于外部力量,寻找法律、税收等方面的漏洞,寻求特殊政策,而不是在经营上下内功;只有当外部环境规范了,企业发展的动力和压力才会回到内部来。目前国内随着法规制度建设越来越完善,市场环境也越来越规范。第二个条件是企业管理层要有动力,来自于所有制变革和激励推动,而通过我们多年来在股份制、混合所有制、激励机制等方面的改革,管理层越来越有动力投入到企业内部经营,练内功发内力。从这两个条件看,企业对管理会计的运用会越来越多,管理会计未来的发展形势一定是越来越好。

SF:您曾提到会计的边界在变化,能否简单介绍一下这些变化的特征,以及这对企业管理会计人员提出了哪些新的要求?

王立彦:会计边界变化话题,我从3年前开始提出并推广讨论。我认为,并不是会计审计业界人士自己想变化,而是社会在变、企业发展环境在变,由此出发,企业必然会在管理体系上有所反应,进而在会计界有所反应。

信息技术变化另外单说。我的主要观察目标在CFO,因为CFO是企业财务和会计的*岗位,其职能变化*能反映出行业的变化。近年来,CFO的关注点正在发生着明显变化:必须关注宏观社会、必须关心非会计准则问题、必须关注非财务信息、必须关注自然资源政策变化。从这四点出发,我归纳为会计边界的四个变化。概括而言,边界变化要求CFO放宽其眼界。对管理会计师而言,从这些方面出发,在他们成长的不同阶段,所承担的职责也不一样。就是说,不能再限于传统管理会计和财务会计的轮廓,要主动观察、主动持续学习,随着这些边界的变化,持续拓展自己的能力。

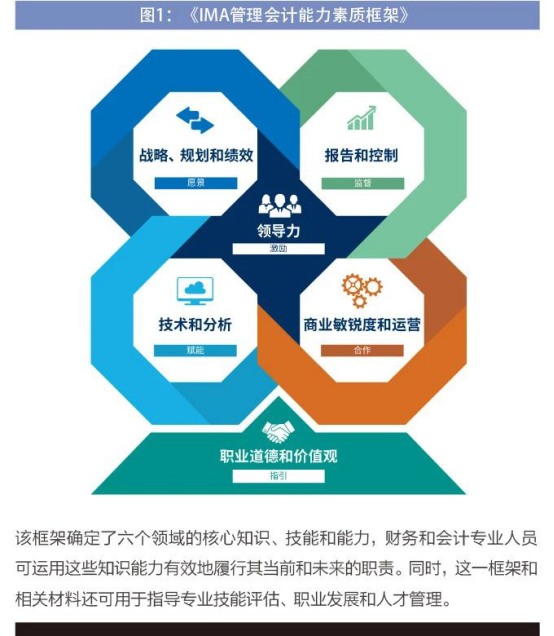

SF:《IMA管理会计能力素质框架》所包含的一些能力要求如领导力、职业道德、商业运营、技术运用等,并不纳含在传统会计能力中,您觉得这一框架是否能够涵盖企业用人的方方面面?

王立彦:我注意到《IMA管理会计能力素质框架》的2018年更新,与此前版本相比有突出的变化,体现出了IMA作为国际领先专业组织的与时俱进。在我看来,*版的能力素质框架有两个重要变化(见图1),一是聚焦向心力,把领导力模块放在整个框架结构的中间位置;二是把职业道德和价值观模块放在*下边,作为整个框架结构的基础性支撑。这样一来,能力素质框架就提供了*清晰的、整体的认知理念基础,不仅可让CMA考生和持证者等管理会计人士,还包括整个会计行业去了解管理会计师应该具备哪些知识能力,应该有怎样的职业目标。

SF:您提到信息技术对财会界冲击很大,随着RPA、人工智能、区块链等新技术的应用,财会人应该如何应对新技术带来的挑战?

王立彦:信息技术对整个社会是冲击,也是推动。在会计领域,我比较早关注这个问题,对这个问题的认识也随着我在不同类型公司做独立董事的过程中逐渐加深。从6年前开始,我持续关注一家世界500强跨国企业为*大股东的中国公司,到其下属的全国各地分子公司调研,发现其财务部门的功能在增强,人员规模却在不断缩小。同时,我也*关注这家公司的共享服务中心,其共享服务中心采用跨国公司总部模式。实际上这两个现象是相伴而生的,分子公司财务部门规模缩小,正是因为共享服务中心的作用越来越大,所以人虽然少了,但效率提高了,处理的事情更多了。

效率提高对企业乃至整个社会来说是好事。自动化固然对会计界带来冲击,比如在一线做财务会计循环记录的人就会产生危机感,但应该认识到,信息技术、自动化带来的冲击是全方位的,远的如制造业生产线早已经被冲击,未来可以看到自动驾驶对出租车行业的冲击。我们需要反思的是,在信息技术快速发展的情况下,在共享服务中心有如此强大的功能的时候,管理会计等财务人员应该做什么来增加自己的价值,CFO应该引领整个财务体系做什么?

这是从企事业单位的角度看问题。从学校教育来说,5年前我就曾经和一些大学财经学院的院长谈论过这个问题,当时这些学院会计专业是热门专业,招生人数多、分数高。我就问他们:这样的“好日子”还能有多长?我觉得需要有危机感。现在有的学校停止会计学专业本科招生——当然一家学校的做法不能代表整个会计教育领域,放在整个社会大背景来看,会计教育方面发生的变化是正常的。之所以大家对此特别敏感,可能是因为信息技术对会计专业的冲击的确有点大。但我不认为问题像渲染得那么严重,而且行业里很多人的危机感*强,也出现了很多创新实践。这些变化让会计教育界反思,以后不能再按老一套来做事,我们应该实时跟进行业变化,随时透过这些危机来认识调整自我。事实上,现在不只是国内在反思,欧美发达国家的会计教育界也在反思。

SF:作为管理会计*,您与企业的合作很多,联系企业需求来看,会计专业学生步入职场后应该如何自我提升?

王立彦:对于这个话题,我的感受很深。我早年当知青,然后进题录机车工厂当铸造工人,后来大学从本科到硕士到博士各阶段,学的并不是会计专业。在大学从教以后,*初教学也不是会计,而是后来才转入这个专业的,我的一个重要体会就是持续学习、持续改进。

当然这是我们回头看总结的经验,刚毕业的大学生对职场还没有较为深入的认识,我们教育界有责任让他们预判未来。在这个快速变化的时代,并非在大学里学习了某个专业的知识就能包打天下。我们不仅要做好基础教育、弹性教育,让学生学好专业知识,更重要的是培养他们“终身学习”的精神和态度。

进入职场后的教育方面,我认为IMA提供的后续教育是很好的,课程内容很广泛。学习是个人主观的事情,但教育界、IMA这样的专业机构,还是应该尽量给业界人士创造更好的外部环境和条件,一起帮助他们应对财会领域的变革与挑战。

SF:在管理会计人员后续教育和能力培养方面,CMA知识体系可以发挥哪些作用?

王立彦:我没有做过CMA认证考试相关的课程辅导,在教学方面没有太多直接感受。但作为这个领域的人士,我阅读和学习过CMA考试官方教材,也很关注CMA教材知识体系的变化。总的感觉是,CMA知识体系更新很快,体现出了与时俱进的指导思想。而大学里的教材,包括美国名校哈佛大学、斯坦福大学的教材等——我主导翻译美国大学的几本经典管理会计教材,在这方面就要差一些了。CMA这种与时俱进的特点,值得国内大学和职业团体学习。

CMA认证对于业界人士,不论是初入职场还是希望提升的人来,都是很有帮助的。而且考试通过之后,由于CMA的知识体系在更新,持证者也要持续学习、进阶,不能只停留在某一个阶段。从用人单位来说,财务团队负责人如果了解CMA的知识体系、跟进体系知识的更新,他们会认为CMA与其人才队伍建设是*相关的。

免责声明

本文来源CMA订阅号,转载重在分享,如有侵权请及时联系删除

找组织

-

微信扫码关注公众号

领取CMA学习资料