备考中,同学们喜欢看cfanotes,今天小跃给你们送来了财务报告与分析中的第四章现金流量表讲解,里面的重要知识点相信你也会*有用!

一.现金流量表的等式(Cash flow statement equation)

现金流量表是提供公司在给定期间的现金收入(receipts)与现金支出(payments)信息的报表。

现金流量分为:经营活动现金流(Cash flow from operating,CFO)/投资活动现金流(Cash flow from investing activities,CFI)/融资活动现金流(Cash from financing activities,CFF )

现金流量等式:CFO+CFI+CFF=现金与现金等价物的期间变动(change in cash and cash equivalents)

现金与现金等价物的期间变动(change in cash and cash equivalents)

+现金与现金等价物起初余额(beginning cash and cash equivalents)=现金与现金等价物的期末余额(ending cash and cash equivalents)

二.现金流量表的编制方法(Presentation methods of cash flow statements)

1.直接法(direct method):可以提供较全面详尽的经营性现金流的流入和流出信息,适用于CFO/CFI/CFF.

2.间接法(indirect method):可以提供净利润调整为经营活动现金流的信息,适用于CFO。

IFRS和US GAAP更加推崇直接法,但两种方法都允许使用。

第二节 现金流量表的内容

一.现金流量的分类(Classifications of cash flow)

(一)经营活动现金流是指公司为创造销售收入而进行的日常活动所产生的现金流,主要包括:

(1)从客户处收到的现金(receipts from customers)

(2)支付给供应商的现金(payments to suppliers)

(3)支付经营费用的现金(payment for operating expenses)

(4)支付利息费用的现金(payment for interest expense)

(5)支付税收费的现金(payment for tax expense)

(6)持有交易类(held for trading)证券的买卖产生的现金流

利息费用和所得税费用在利润表中豆子营业利润的下方,属于非经营性项目,但它们在现金流量表中属于经营活动现金流,持有交易类证券的买卖可视为创收活动,归为经营活动现金流,而其他种类证券的买卖则归入投资活动现金流。》》点我咨询CFA考试详情

(二)投资活动现金流

投资活动现金流是指公司进行长期资产买卖及大多数对外投资机器回收所产生的现金流,主要包括:

(1)购置长期资产所支付的现金(payments to acquire long-term assets)

(2)出售长期资产所收到的现金(receipts from sale of long-term assets)

(3)买入非交易类证券所支付的现金(payments to buy non-trading securities)

(4)卖出非交易类证券所收到的现金(receipts from sale of non-trading securities)

(5)贷款给其他人所支付的现金(payments to loan to others)

(6)收回贷款本金所收到的现金(receipts from loan principal recovery)

(三)融资活动现金流

融资活动现金流是指公司为获取或偿付资本(obtaining or repaying capital)所产生的现金流,主要包括:

(1)发行股票所收到的现金(receipts from issuing stock)

(2)回购股票所支付的现金(payments to repurchase stock)

(3)发行债券所收到的现金(receipts from issuing bonds)

(4)偿付债券本金所支付的现金(payments to repay bonds)

(5)取得借款所收到的现金(receipts from borrowing)

(6)偿付借款本金所支付的现金(payment to repay borrowing)

二.非现金投融资活动(Non-cash investing and financing activities)

非现金投融资活动不会影响现金的流入和流出,主要包括:

(1)非货币资产置换(exchange non-monetary assets)

(2)非货币资产入股(issue shares for non-monetary assets)

(3)股票股利的发放(issue common stock for dividends)

(4)可转换证券转股(conversion of convertible securities)

这些活动不会影响0现金,不在现金流量表中报告,会在现金流量表附注(note)或补充事项说明(supplemental schedule)中披露。

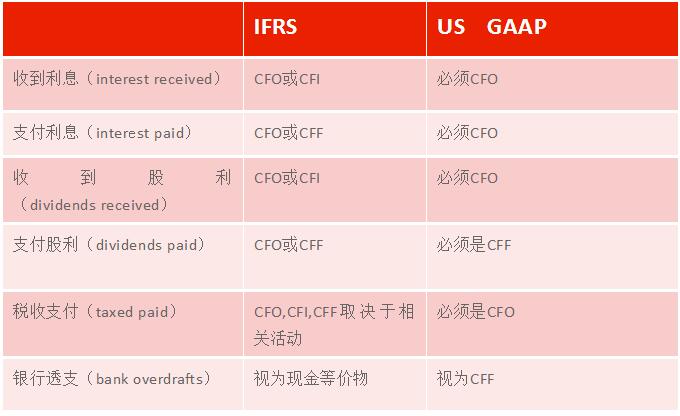

三.特定现金流处理的差异(Different in certain cash flows treatment)

在IFRS和US GAAP下某些特定的现金流的处理存在差异,具体如下:

第三节 现金流量表的编制

一.直接法(Direct method)

利润表(权责发生制):

销售收入(sales revenue)-销货成本(cost of sales)-营业费用(operating expenses)-利息费用(interest expense)-税收费用(tax expense)=净利润(net income)

现金流量表(收付实现制):

从客户处收到的现金-支付给供应商的现金-支付营业费用的现金-支付利息费用的现金-支付税收费用的现金=经营活动现金流

(一)从客户处收到的现金

现金流量表中的从客户处收到的现金与利润表中的销售收入对应,两者之间的差别主要在于应收账款(accounts receivable)与预售收入(unearned revenue)各自的变动。

当年销售收入+应收账款减少(-应收账款增加)+预售收入增加(-预售收入减少)=从客户处收到的现金

(二)支付给供应商的现金(cash paid to supplier)

现金流量表中支付给供应商的现金与利润表中的销货成本相对应,两者之间的差别主要在于存货(inventory)与应付账款(accounts payable)各自的变动。

当年销货成本-存货减少(+存货增加)-应付账款增加(+应付账款减少)=支付给供应商的现金

(三)支付营业费用的现金

当年营业费用+预付费用增加(-预付费用减少)-应计费用增加(+应计费用减少)=支付营业费用的现金

(四)支付利息的现金

当年利息费用-应付利息增加(+应付利息减少)=支付利息的现金

(五)支付所得税的现金(Cash paid for income taxes)

当年所得税费用-应纳所得税增加(+应纳所得税减少)=支付所得税的现金

第四节 自由现金流

一.企业自由现金流(Free cash flow to the firm)

企业自由现金流简称FCCF,是指企业债券或者股权投资者自由分配的现金流。 免费发送CFA*资料(点我领取)

经营活动现金流+税后利息【interest*(1-tax rate)】-固定资本开支(Fixed capital investment,简称FCInv)=企业自由现金流

企业自由现金流统计的是可供所有投资者分配的现金流,所以已经支付给债权人的汇报加回到CFO(税后)中,如果遵照IFRS,利息可选择在CFF中扣除,这时税后利息就不必加回到CFO当中。

企业固定资本开支统计的是给定期间内对固定资产购买和出售的差额,体现为一种维持企业简单再生产的必要开支,不属于可供投资者自由分配的现金流。

净利润(Net Income 简称NI)+非现金费用(Non-cash charge,简称NCC)-经营性营运资金投资(Working Capital Investment,简称WCInv)+税后利息【interest*(1-tax rate)】-固定资本开支(Fixed capital investment,简称FCInv)=企业自由现金流(FCFF)

二.股东自由现金流(Free Cash Flow to Equity)

股东自由现金流(Free Cash Flow to Equity,简称FCFE)是指可供股权投资这自由分配的现金流,其计算公式为:

经营活动现金流(CFO)-固定资本开支(fixed capital investment)+净借款(net borrowing)=股东自由现金流(FCFE)

净借款是指当年新增几款与本金偿付之间的差额,负值代表净偿付(net repayment)

股东自由现金流和企业自由现金流的区别:

债务本金期间变动时,FCFE需加上本金增加或减去本金减少,FCFF不用考虑,利息在该期间的支付,FCFE不用考虑,FCFF很有可能需要加回税后利息。