来自:CFA > 2026 Level Ⅱ > Fixed Income 2026-06-13 21:28

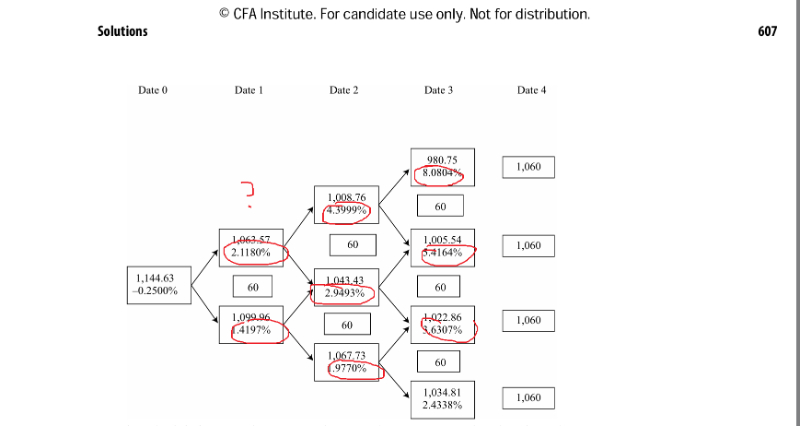

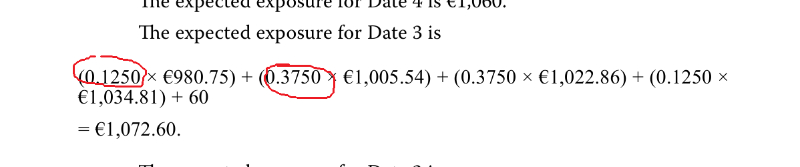

固收credit analysis models课后习题第16题第4册598页,计算B2的binomial interest rate tree的里面date2, date3里面的利率是怎么计算出来的? 在算expected exposure for date 3: (0.1250 × €980.75) + (0.3750 × €1,005.54) 中为什么是乘0.125,乘0.375?如图

查看更多

查看更多

176****6378

提问

1

上次登录

17天前