来自:CFA > 2026 Level Ⅱ 2026-06-10 17:12

题库-数量分析-Module 4-第十二题麻烦老师解释一下,谢谢

查看更多

查看更多

111

提问

47

上次登录

5天前

查看更多

查看更多

111

提问

47

上次登录

5天前

研究院赵老师 2026-06-10 17:27

致精进的你:

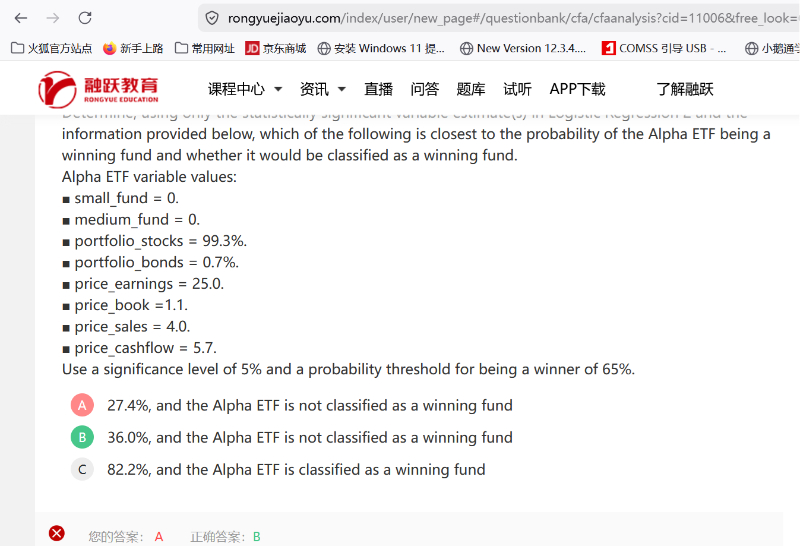

首先题干要求在逻辑回归2模型中使用statistically significant variable estimate,所以我们不能考虑所有变量,而是只考虑显著性变量,在回归2模型中通过P Value和显著性水平5%对比,判断哪个变量是显著的(P Value小于5%是显著的),通过判断,只有一个变量时显著的即price_sales;

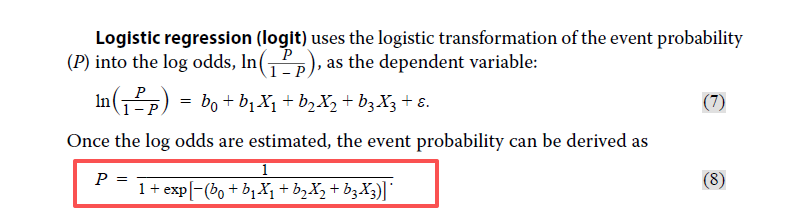

第二步就要用公式计算事件发生的概率

通过计算事件发生的概率为35.95%,小于门槛值的概率65%,所以不能分类为winning fund

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12026-06-12 12:47

请问是否小于5%显著水平是看P-Value>|z|那一列的数值来对比吗?

回答2026-06-15 10:00

是的,P-Value>|z|对应的就是P Value,用P Value和显著性水平5%对比,如果P Value小于5%,说明是显著的

追问22026-06-15 16:02

谢谢老师,我还有个小疑问想确定一下:这里之所以是判定小于P value是不是因为越小越不偏离回归方程(也就是偏离的概率更小),所以这个变量才在方程中发挥更显著的作用,所以选择截距项和price sales来计算概率?

回答2026-06-15 16:40

这是CFA一级的知识点,P value如果小于显著性水平,一般是拒绝原假设,只有price_sales是拒绝的,其它自变量不能拒绝,也就是说在假设检验中,不能拒绝其它自变量的系数等于0,系数等于0那么其它自变量就没有任何意义了,所以在回归方程中,只有price_sales这一个自变量是有意义的。然后再加上截距项用于计算概率。