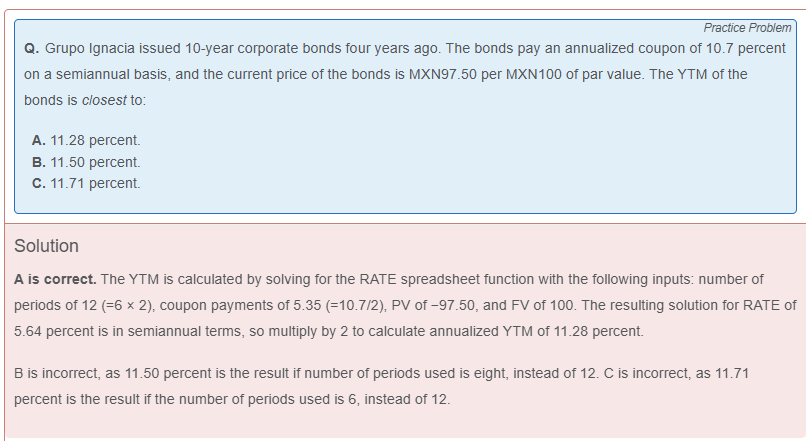

来自:CFA > 2025 Level I > Quantitative Methods 2025-04-14 23:18

爲什麽我們不需用以下的公式annualize YTM?

(1+5.64%)^2-1

查看更多

查看更多

pipilu

提问

4

上次登录

115天前

查看更多

查看更多

pipilu

提问

4

上次登录

115天前

Lisa老师 2025-04-15 09:24

致精进的你:

同学你好,第一步计算出来的半年期的YTM5.64%已经是折现率了,所以转换成年化YTM*2即可;如果是半年期的报价利率的话,要计算年化的YTM就用 (1+i)^2-1这个公式。总结下来就是1.半年YTM(折现率)与年化之间折现率转换,乘以期数;2.半年报价利率与年化报价利率之间转换,也是乘以期数。3.只有半年化报价利率与年化YTM之间转换采用复利公式。 这也是为什么给我们银行利率(报价利率),一年计息两次,求真实收益率(折现率YTM),我们采用(1+i/2)^2-1,因为是报价利率与折现率之间的转换。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12025-04-25 22:11

謝謝老師的回答!請問如何分辨回報率還是年報率?

回答2025-04-27 08:44

同学你好,没有特殊说明的话,一般题目干中给的收益率全部是年化的收益率。