来自:ACCA > FR > Chapter 12 Section B Advent Co OTQ case 18 mins 2024-03-25 16:57

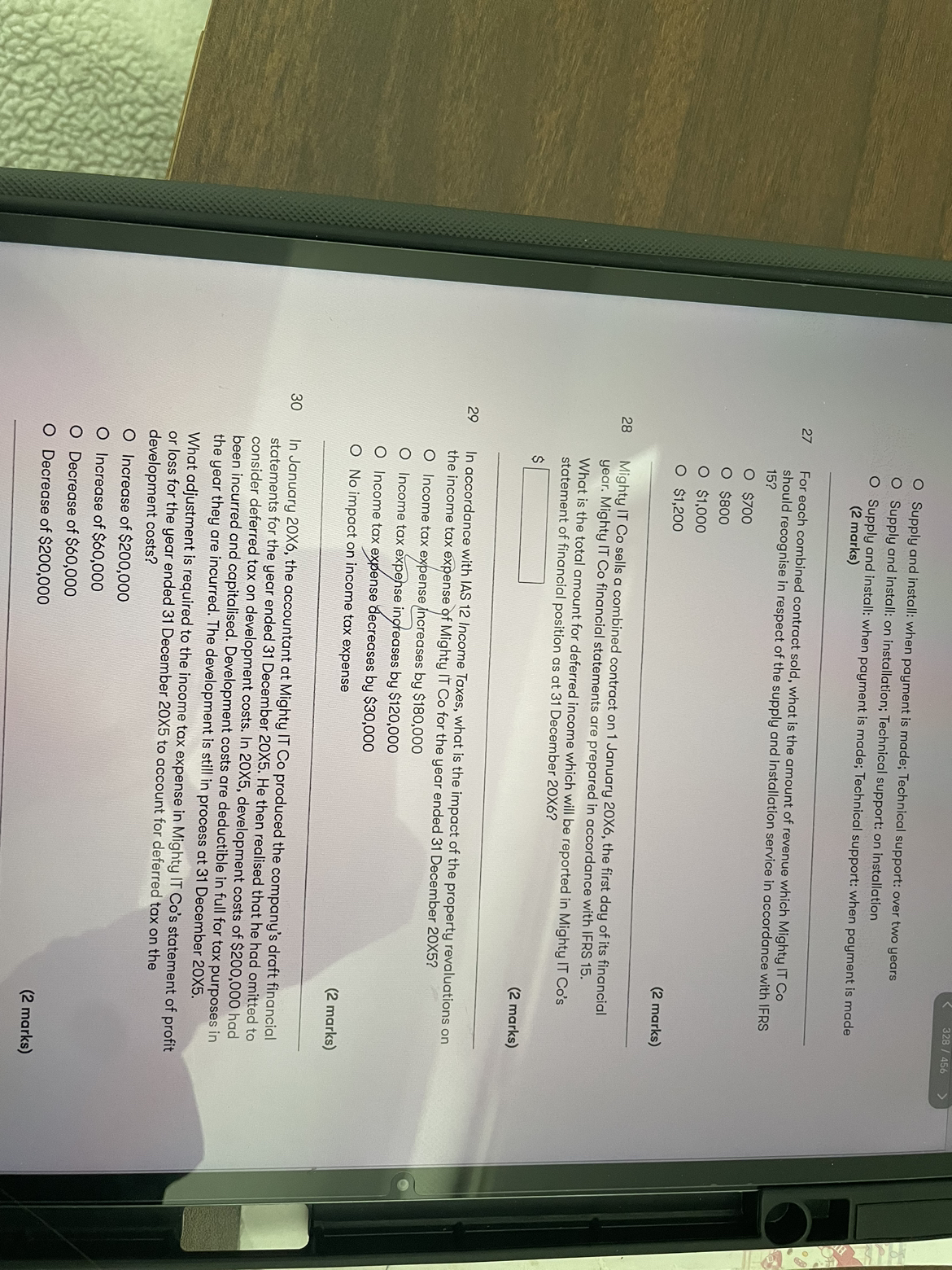

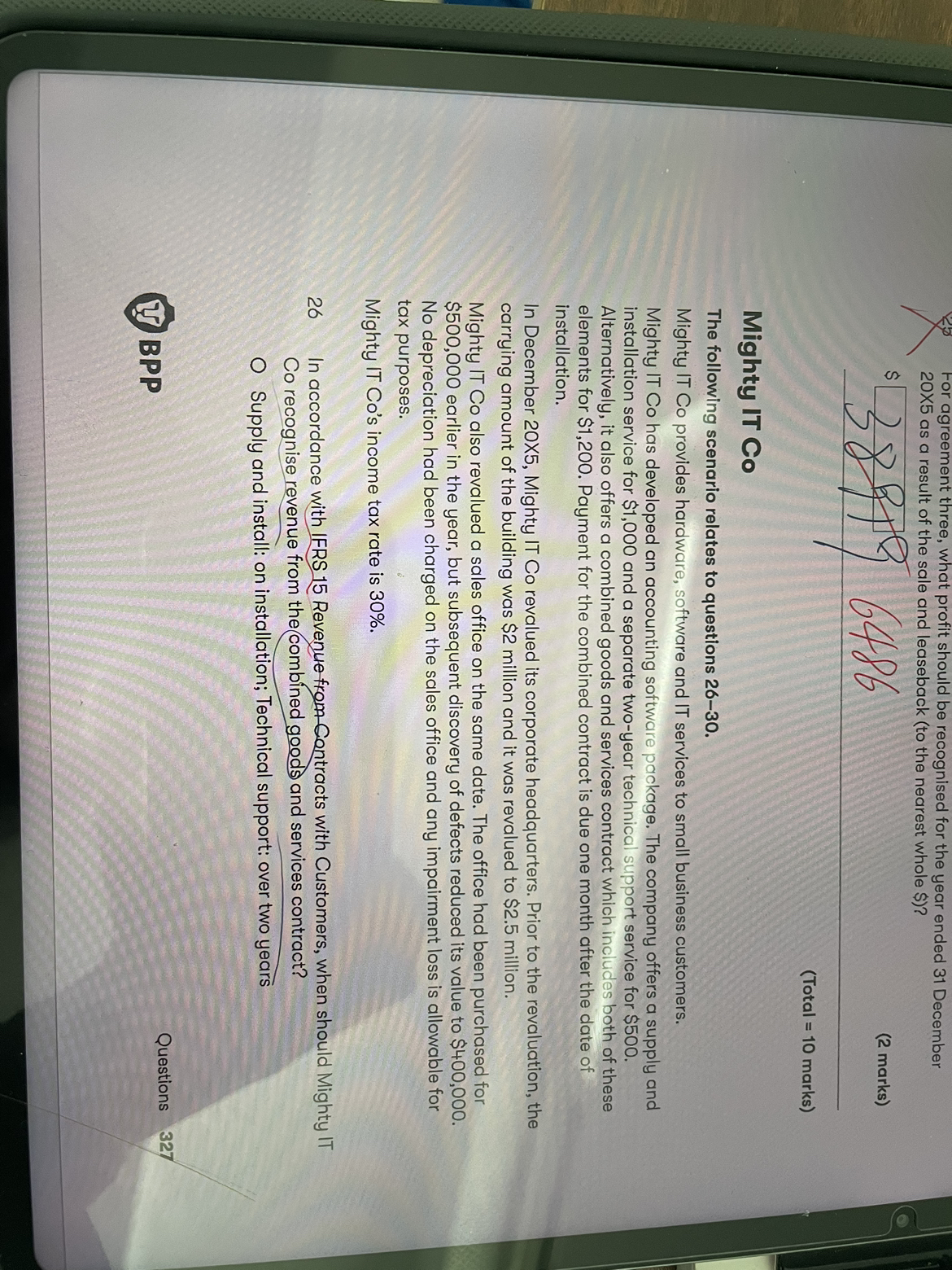

老师好 bpp327 第26题 考的是什么知识点啊

第30题 老师课上讲的我也理解 但是从另一个角度不明白 题目说漏记了cost 那么财务角度的利润大于税务角度 所以所以税费记多了 那不是应该调整减少税费60000吗 麻烦老师解释一下吧

查看更多

查看更多

139****9891

提问

216

上次登录

47分钟前