石老师 2024-03-15 11:44

致精进的你:

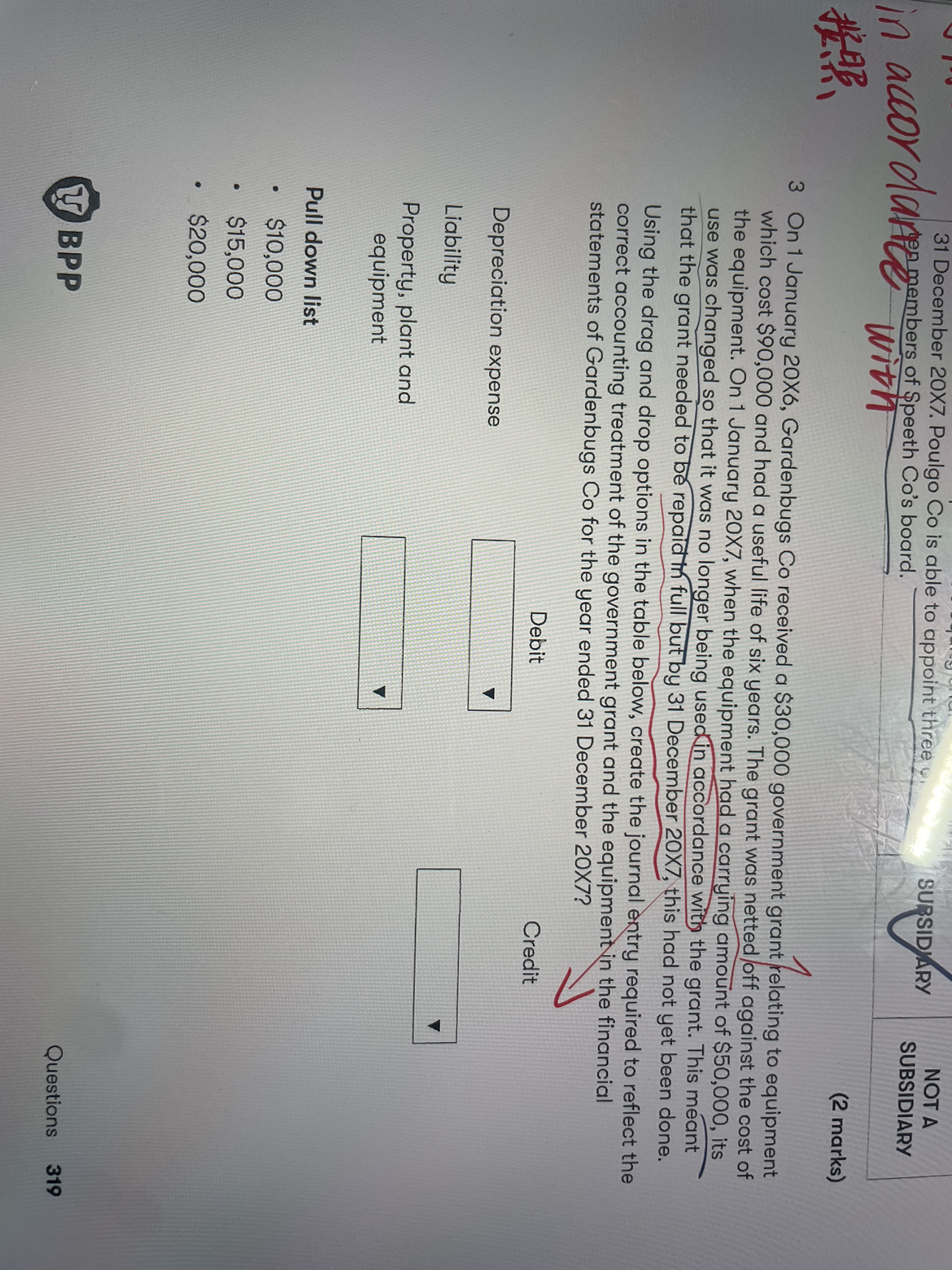

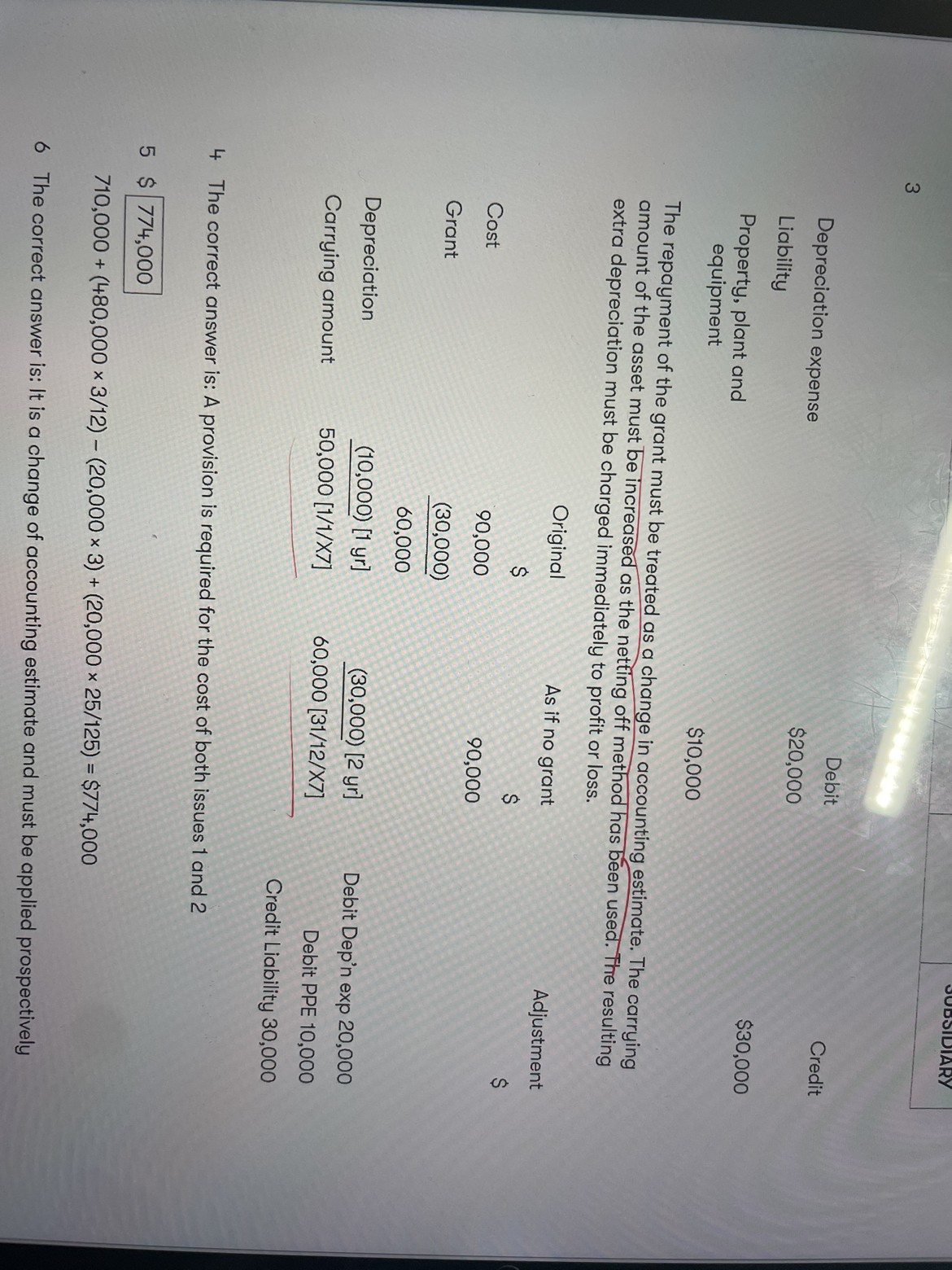

题干问截止到20X7年12月31日关于政府补助和设备的分录如何记账,20X6年1月1日,收到政府补助30K,是关于资产90K,的政府补助,并且收到的时候直接递减资产的成本;资产的使用寿命是6年,在20X7年1月1日,资产的账面价值=(90-30)-(90-30)/6=50K,且题干也告诉我们是50K,这一天不再符合政府补助的条件,因此要退回政府补助的金额;但是我们当时收到政府补助的时候是让资产直接减少30K,因此我们退回的时候也是直接在资产中调节即可,即增加资产30K,Dr PPE 30K,那我们有一个30K的现金要退回,但是还没退回,因此我们有一个payable Cr 30K,这笔分录为Dr PPE 30 Cr payable 30①,因为我们当时收到了政府补助直接递减了资产,因此我们折旧是少记的,那现在要退回政府补助,那么折旧应该补记少的折旧部分,即递减固定资产后每年的折旧是(90-30)/6=10K,那如果我们不递减正常我们的折旧是90/6=15K,2者差额5K,要补记(调增)Dr depreciation 5K,Cr累计折旧/ PPE 5K,②注意这里①和②仅仅处理了政府补助退回的分录,题干还让我们求20X7年1月1日至20X7年12月31日设备的分录,那么我们20X7年1月1日政府补助退回,PPE应该变成了90,那么到年底设备还有一个折旧是90/6=15K,分录为Dr depreciation 5K,Cr 累计折旧/PPE 15K③,因此我们把这三笔分录(①②③)合并为1笔分录Dr depreciation 20k,Dr PPE 10K,Cr payable 30K,

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

查看更多

查看更多