来自:FRM > 二级 > Risk Management and Investment Management 2024-02-28 23:36

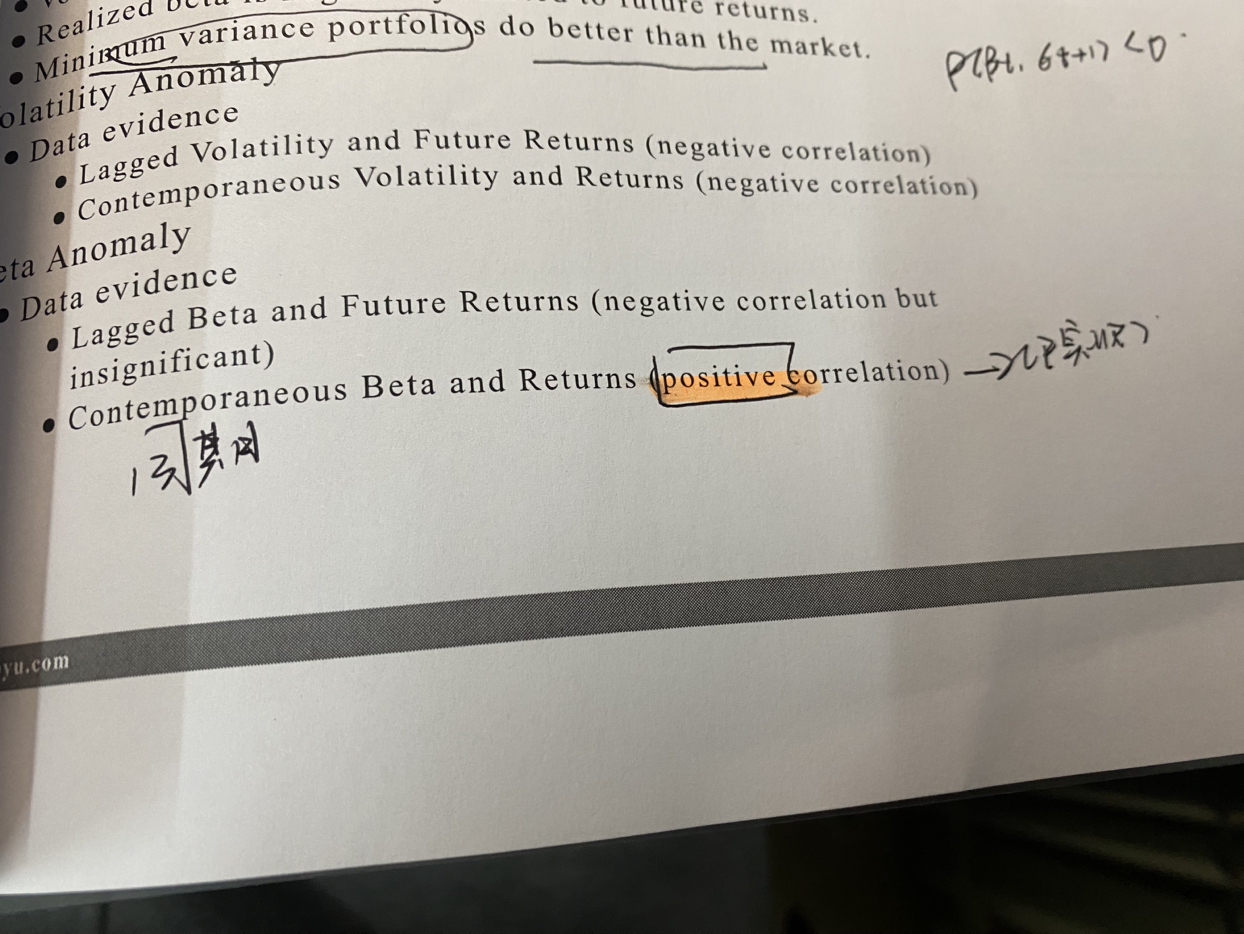

为什么同期的beta和return是positive correlations

查看更多

查看更多

156****6692

提问

137

上次登录

59天前

查看更多

查看更多

156****6692

提问

137

上次登录

59天前

Ben 2024-02-29 10:17

致精进的你:

同学你好,这个其实是实证研究的结果,也就是说有实证研究反映出来的是滞后贝塔和未来收益之间呈现负相关关系,有些实证研究反映出来的是已实现的贝塔与当期收益呈现正相关关系。前者属于风险异常(因为无法用CAPM模型解释),后者属于正常现象,但是根据原版书的描述,风险异常其实不是贝塔不能解释收益,而是很难用过去的贝塔值来预测未来的贝塔,导致后者的结论由于样本问题可能会出现异常(即后者的看似正常其实是数据异常所造成的),这里只用了解这几种实证研究的结果即可。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

| 快捷入口 | 关于融跃 | 融跃产品 | 融跃服务 | 联系我们 |

|---|---|---|---|---|

| 试听中心 | 融跃介绍 | 融跃网校 | 在线客服 | 400-963-0708 9:00-21:00(周一到周日) |

| 选课中心 | 加入融跃 | 融跃APP | 售后服务 | 商务合作 |

| APP下载 | 网站地图 | 融跃题库 | 购课指南 | 投诉建议 |

| 讲师介绍 | 融跃招聘 | 融跃商城 | 在线咨询 | 免责声明 |

扫码关注融跃

京东旗舰店

扫码关注融跃

天猫旗舰店

扫码关注融跃

官方微信

计算机软件著作权| 出版物经营许可证| 国家版权局作品登记证| 增值电信业务经营许可证 豫B2-20180322号

CopyRight @ 2009-2024 河南融跃教育科技有限公司 版权所有 豫ICP备18009038号-1